2. Kiedy można przejąć dług innej jednostki i jakie są skutki tego zdarzenia w księgach

Przejęcie długu jednostki przez inny podmiot jest możliwe pod warunkiem, że dotyczy wzajemnych zobowiązań na gruncie cywilnoprawnym. Przepisy dotyczące umowy przejęcia długu nie mają zastosowania do zobowiązań publicznoprawnych.

Zmiana dłużnika, czyli konstrukcja przejęcia długu, została uregulowana w Kodeksie cywilnym. W art. 519-525 zawarte są warunki, na jakich umowne przejęcie długu jest możliwe. Istotą konstrukcji umowy przejęcia długu jest nabycie długu przez przejemcę jako jego własnej powinności, zwolnienie dotychczasowego dłużnika i zachowanie tożsamości przejmowanego zobowiązania. Przejęcie długu powoduje zmianę osoby dłużnika, nie naruszając treści istniejącego dotychczas stosunku zobowiązaniowego.

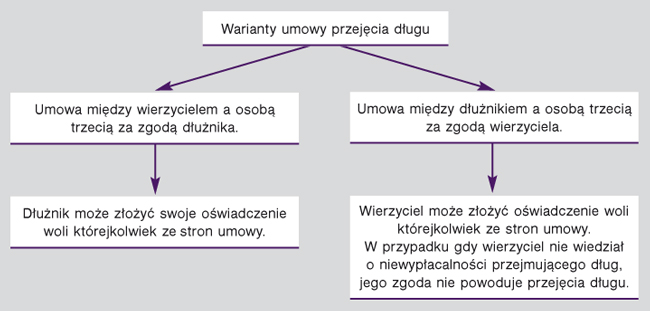

Osoba trzecia może wstąpić na miejsce dłużnika, który zostaje z długu zwolniony (przejęcie długu) (art. 519 § 1 k.c.).

SCHEMAT

Możliwe warianty zmiany dłużnika

Warunkiem ważności umowy przejęcia długu jest sporządzenie jej w formie pisemnej. W wyniku przejęcia długu jednostka przejmująca staje się dłużnikiem, natomiast dotychczasowy dłużnik zostaje z długu zwolniony. Jednostka przejmująca wstępuje w prawa i obowiązki dłużnika zwolnionego z zobowiązania na podstawie zawartej umowy.