6. Organizacja sprawozdawczości

ANDRZEJ WARYSZAK

Sprawozdawczość jednostek obejmuje sprawozdania sporządzane na podstawie danych wynikających z ewidencji księgowej. Stanowią one informacje na temat stanu składników majątku jednostki, źródeł pochodzenia oraz przebiegu procesów występujących w jednostce. Celem sporządzania sprawozdań jest dostarczenie informacji odbiorcom zewnętrznym i wewnętrznym jednostki, stąd też sprawozdania powinny cechować się rzetelnością, aktualnością i wiarygodnością.

6.1. Sprawozdawczość jednostek sektora finansów publicznych

W jednostkach sektora finansów publicznych sprawozdawczość można podzielić na trzy podstawowe grupy:

1) sprawozdanie finansowe,

2) sprawozdania budżetowe,

3) inne sprawozdania.

Sprawozdawczość finansowa prowadzona jest na podstawie nowego rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont. Układ sprawozdań zbliżony jest do wzorów zawartych w uor. Podkreślić należy jednak istotną różnicę polegającą na zwolnieniu jednostek sektora finansów publicznych z obowiązku badania i ogłaszania sprawozdań (art. 80 uor). Obowiązek badania sprawozdań może wprowadzić, w drodze rozporządzenia, Minister Finansów.

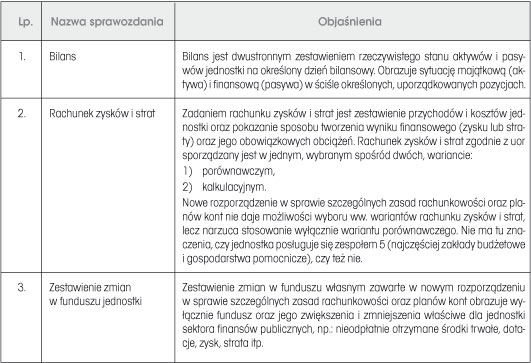

Rodzaje i charakterystykę sprawozdania finansowego jednostek sektora finansów publicznych przedstawiono w tabeli.

Tabela. Elementy sprawozdania finansowego

związane jest z koniecznością przekazania informacji o procesach związanych z gromadzeniem środków publicznych oraz ich rozdysponowywaniem. Oprócz potrzeb informacyjnych istotne jest także dotrzymanie zasady jawności finansów publicznych. Sprawozdawczość budżetowa prowadzona jest na podstawie rozporządzenia Ministra Finansów z 3 lutego 2010 r. w sprawie sprawozdawczości budżetowej (dalej: rozporządzenie w sprawie sprawozdawczości budżetowej). Rozporządzenie określa m.in. jednostki zobowiązane do sporządzania poszczególnych rodzajów sprawozdań oraz odbiorców tych sprawozdań, rodzaje, formy, terminy i sposoby sporządzania sprawozdań, np.: