Autorskie koszty uzyskania przychodów coraz popularniejszym sposobem optymalizacji podatkowej

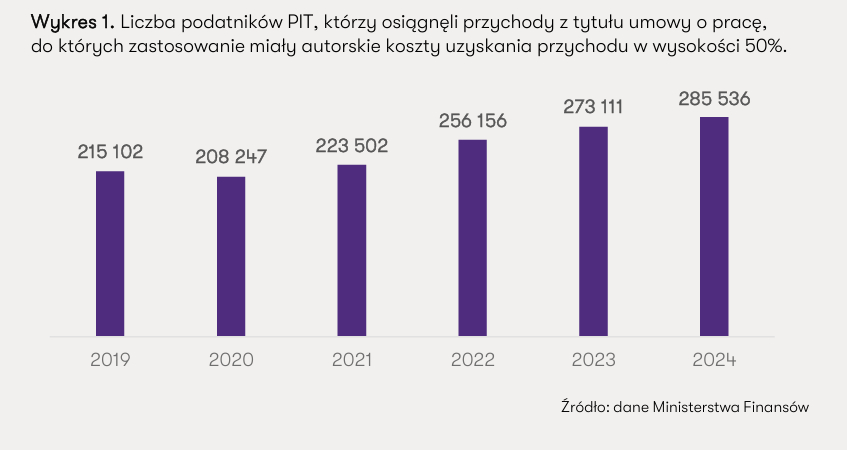

Zastosowanie 50% kosztów uzyskania do przychodów z tytułu praw autorskich przestaje być niszowym rozwiązaniem. Dane Ministerstwa Finansów pokazują, że mechanizm ten stał się istotnym narzędziem optymalizacji wynagrodzeń, z którego w 2024 roku skorzystało ponad 285,5 tys. podatników - wynika z raportu Grant Thornton.

Jak podatnicy korzystają z 50% KUP

Stosowanie 50% kosztów uzyskania przychodów z tytułu praw autorskich w ramach stosunku pracy to popularna forma optymalizacji podatkowej dla osób wykonujących działalność twórczą. Skorzystanie z tej preferencji wymaga jednak spełnienia szeregu warunków. Jednym z kluczowych jest to, aby wynagrodzenie objęte 50% KUP dotyczyło korzystania z praw autorskich przez twórców lub z praw pokrewnych przez artystów wykonawców.

W ciągu sześciu lat grupa osób korzystających z 50% KUP powiększyła się o jedną trzecią (wzrost o 33% w 2024 r. względem 2019 r.). Łączna kwota przychodów objętych tą preferencją przekroczyła w 2024 r. 28 mld zł, a suma wykazanych kosztów sięgnęła 12 mld zł. Średnioroczny wzrost w obu tych kategoriach wynosi około 20% - wskazano w raporcie.

Największy przyrost liczby korzystających odnotowano na przełomie 2021 i 2022 roku, gdy weszły w życie przepisy Polskiego Ładu. W odpowiedzi na reformę wiele firm wdrożyło 50% KUP jako sposób na kompensatę wyższych kosztów po stronie pracowników. Rosnące zainteresowanie wynika również z ogólnych trendów rynku pracy: zwiększa się liczba stanowisk związanych z pracą twórczą i nowymi technologiami, rośnie też świadomość dostępnych preferencji podatkowych zarówno po stronie pracowników, jak i pracodawców.

Limit wciąż niewykorzystywany

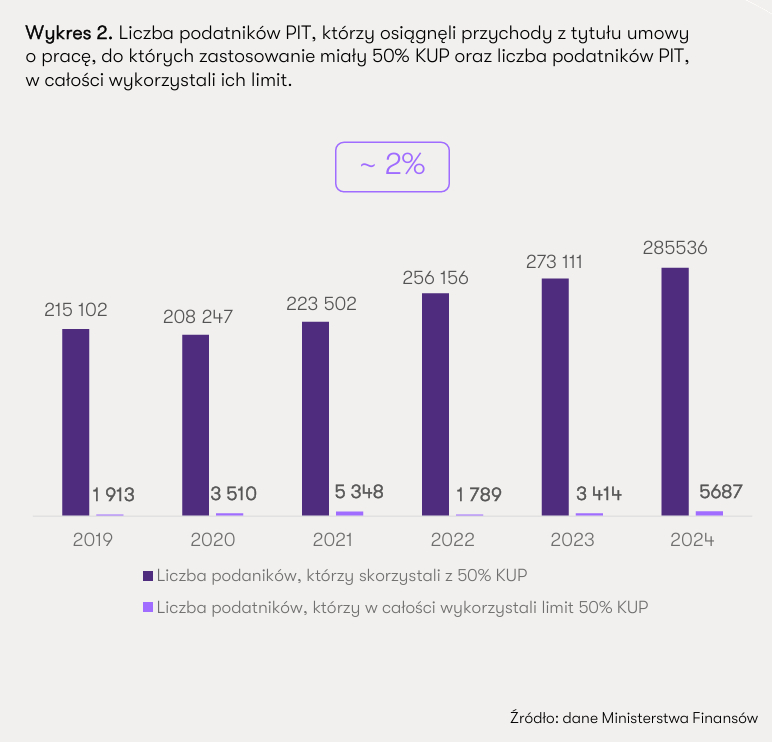

Mimo że z roku na rok rośnie liczba podatników korzystających z 50‑procentowych kosztów uzyskania przychodów, pełne wykorzystanie przysługującego limitu pozostaje zjawiskiem marginalnym – jak czytamy w raporcie - jedynie około 1–2% podatników stosujących 50% KUP osiąga maksymalny poziom odliczenia.

Preferencja pozwala odliczyć 50% uzyskanych przychodów z działalności twórczej, jednak nie więcej niż 120 tys. zł rocznie, a w ostatnich pięciu latach liczba osób rozliczających PIT ze stosunku pracy, które wykorzystały limit w pełni, wynosiła jedynie kilka tysięcy rocznie. Zgodnie z przepisami 50% KUP można stosować tylko do części wynagrodzenia odpowiadającej rzeczywiście wykonywanej pracy twórczej. Dodatkowo kwota minimalnego wynagrodzenia musi zostać rozliczona na zasadach ogólnych, bez możliwości zastosowania podwyższonych kosztów.

Jedynie ok. 1–2% podatników stosujących 50% KUP w pełni wykorzystuje roczny limit 120 000 zł

Preferencja zyskuje na znaczeniu

W 2024 roku łączna kwota przychodów, do których zastosowano 50% KUP, przekroczyła 28,2 mld zł — podwajając wartość z 2019 roku. Średnioroczny wzrost w ostatnich pięciu latach wyniósł około 20%.

Tak dynamiczny wzrost sprawia, że obszar ten staje się coraz bardziej istotny z perspektywy organów podatkowych. Prawidłowe dokumentowanie pracy twórczej oraz precyzyjne określenie części wynagrodzenia objętego 50% KUP nabiera kluczowego znaczenia — zarówno dla pracowników, jak i dla pracodawców odpowiadających za poprawność rozliczeń.

Zmiany w kompetencjach Państwowej Inspekcji Pracy oraz ryzyko zmiany umów B2B na umowy o pracę mogą skłonić firmy do powrotu do modelu etatowego. W takim scenariuszu 50% KUP może okazać się ważnym argumentem w procesach rekrutacyjnych, pozwalając na podniesienie wynagrodzenia netto bez zwiększania kosztów brutto pracodawcy.

Oprac. Katarzyna Bogucka

REDAKCJA INFORLEX