Rachunkowość Budżetowa 9/2004 z 01.05.2004 [dodatek: Rachunkowość Budżetowa, str. 16]

Data publikacji: 28.04.2004

Pracownik w zagranicznej podróży służbowej

W „RB” nr 7 omówiliśmy problematykę podróży służbowych odbywanych na obszarze Polski. W tym artykule zajmiemy się kwestiami związanymi z podróżami służbowymi pracowników poza granicami kraju.

JOANNA NOWICKA

Kiedy pracownikowi przysługuje zwrot kosztów noclegów, a kiedy jedynie ryczałt? W jaki sposób rozliczyć pracownika, który zachorował w trakcie wyjazdu służbowego zagranicą? W jakiej kwocie należności wypłacane pracownikowi w związku z zagraniczną podróżą służbową są zwolnione z podatku dochodowego? W jakim terminie pracownik ma obowiązek rozliczyć zagraniczną podróż służbową?

Odpowiedzi na te pytania znajdą Czytelnicy w naszym opracowaniu.

Szczegółowe warunki ustalania oraz wysokość należności przysługujących pracownikowi z tytułu podróży służbowej poza granicami kraju w zakresie diet, kosztów przejazdów, noclegów i innych poniesionych wydatków określa rozporządzenie Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r., zwane dalej rozporządzeniem. Uregulowania zawarte w tym rozporządzeniu dotyczą bezpośrednio pracowników państwowych oraz samorządowych jednostek sfery budżetowej.

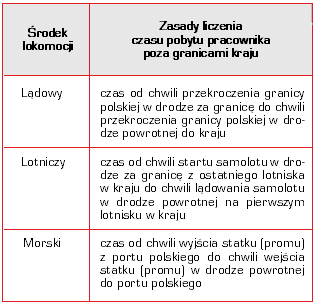

Zagraniczną podróżą służbową jest podróż odbywana przez pracownika poza granicami kraju w terminie i w państwie określonym przez pracodawcę. Czas pobytu pracownika poza granicami kraju oblicza się odmiennie w zależności od rodzaju środka komunikacji, jakim pracownik podróżuje.

W praktyce w trakcie wykonywania jednego zadania wyznaczonego przez pracodawcę, wiążącego się z koniecznością wyjazdu poza granice kraju, mamy do czynienia zarówno z podróżą służbową na terenie kraju, jak i z podróżą służbową poza jego granicami.