Rachunkowość Budżetowa 6/2005 z 16.03.2005 [dodatek: Rachunkowość w jednostkach ochrony zdrowia, str. 12]

Data publikacji: 13.03.2005

Wstępna analiza sprawozdania finansowego ZOZ - bilans

Odczytywanie najistotniejszych informacji zawartych w sprawozdaniu finansowym jednostki jest możliwe bez konieczności zagłębiania się w złożoną analizę wskaźnikową stosowaną przy ocenie jej kondycji finansowej.

mgr inż. Andrzej Zbroja

wykładowca Wyższej Szkoły Przedsiębiorczości i Administracji w Lublinie. Certyfikowany konsultant w dziedzinie zarządzania finansami LGPP FMCP Certyficate. Trener i doradca biznesowy w programach finansowanych ze środków UE dla sektora małych i średnich przedsiębiorstw oraz jednostek służby zdrowia. Autor kilkudziesięciu prac dotyczących analizy kondycji ekonomiczno-finansowej, oceny efektywności przedsięwzięć rozwojowych, biznes-planów, programów naprawczych i restrukturyzacyjnych dla przedsiębiorstw, instytucji budżetowych i ZOZ-ów.

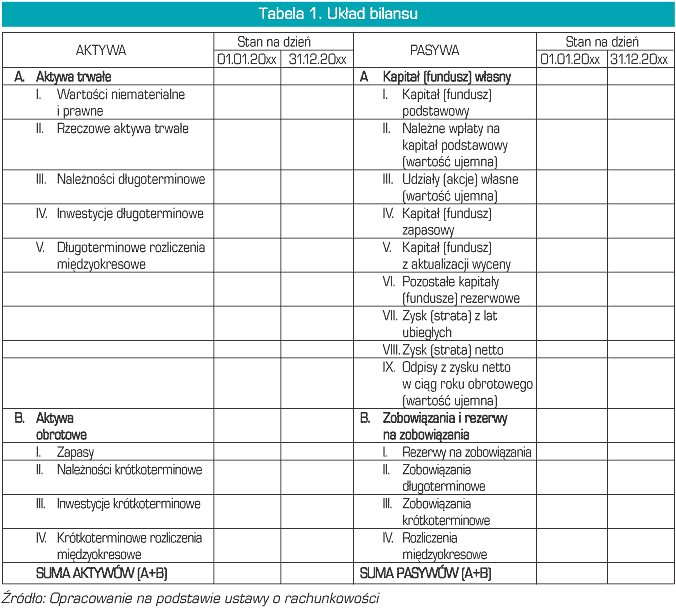

Bilans jest podstawowym elementem sprawozdania finansowego, które zawiera informację dotyczącą składników majątku oraz źródeł ich finansowania i pochodzenia na określony dzień, zwany momentem bilansowym, w ściśle określonej ustawą formie.

Dane bilansowe

Aktywa w bilansie

Aktywa trwałe charakteryzują się okresem użytkowania dłuższym niż jeden rok i obejmują pięć grup składników:

• wartości niematerialne i prawne,

• rzeczowe aktywa trwałe,

• należności długoterminowe,

• inwestycje długoterminowe,

• długoterminowe rozliczenia międzyokresowe.

WARTO ZAPAMIĘTAĆ

Wykazana w aktywach trwałych wartość poszczególnych grup wynika z ich wartości księgowej, skorygowanej o dokonane odpisy amortyzacyjne lub umorzeniowe oraz odpisy aktualizujące, w tym również z tytułu trwałej utraty wartości składników aktywów trwałych.

Aktywa obrotowe obejmują te składniki majątku jednostki, które nie zostały zakwalifikowane do aktywów trwałych i charakteryzują się okresem użytkowania krótszym od jednego roku.