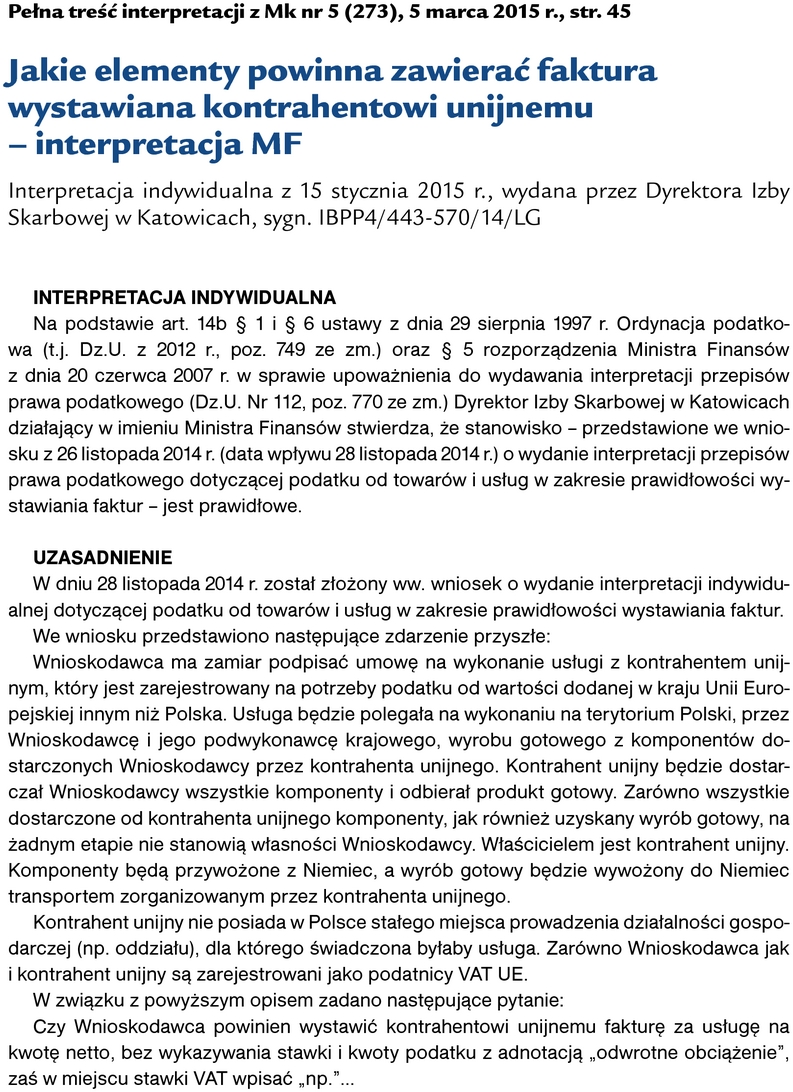

Monitor Księgowego 5/2015 z 05.03.2015, str. 45

Data publikacji: 05.03.2015

Jakie elementy powinna zawierać faktura wystawiana kontrahentowi unijnemu - interpretacja MF

Świadcząc usługę na rzecz kontrahenta z innego kraju UE, gdy miejsce świadczenia tej usługi znajduje się w innym kraju niż Polska, podatnik powinien wystawić fakturę dokumentującą wykonaną usługę. Faktura ta co do zasady zawiera te same elementy co faktura "zwykła" z kilkoma modyfikacjami. Podatnik wystawia taką fakturę z oznaczeniem "odwrotne obciążenie", nie podaje w niej stawki i kwoty podatku, a w miejsce stawki wpisuje informację "np" (czyli nie podlega opodatkowaniu). Prawidłowość takiego sposobu dokumentowania transakcji potwierdził Dyrektor Izby Skarbowej w Katowicach w interpretacji, której fragment przytaczamy.