Powiązane porady

Mechanizm wspierany przez

Wszystkie kategorie

Aktualności

Porady i artykuły

Akty prawne

Orzeczenia

Interpretacje

Formularze

Wskaźniki i stawki

Kalkulatory

Szkolenia

Komentarze

Ściągi

Streszczenia aktu UE

Książki

Program Plan kont

Pisma Urzędowe

E-booki

Szukaj

Wyszukaj po identyfikatorze

Opcje zaawansowane

Opcje zaawansowane

Pokaż wyniki dla:

wszystkich słów

dokładnej frazy

Szukaj:

w tytułach i treści

w tytułach

Szukaj

Wyszukiwanie po identyfikatorze

Typ dokumentu

PRZEPISY

Dziennik Ustaw

Monitor Polski

Dzienniki urzędowe

Prawo miejscowe

Dziennik Urzędowy Unii Europejskiej, L

Dziennik Urzędowy Unii Europejskiej, LI

Biuletyn Informacyjny Lasów Państwowych

ORZECZENIA

Orzeczenia Sądu Najwyższego

Orzeczenia Naczelnego Sądu Administracyjnego

Orzeczenia Wojewódzkich Sądów Administracyjnych

Orzeczenia Sądów Apelacyjnych

Orzeczenia Trybunału Konstytucyjnego

Orzeczenia Trybunału Sprawiedliwości WE

Orzeczenia Sądu Pierwszej Instancji WE

Orzeczenia Sądu Antymonopolowego

Orzeczenia Izb Obrachunkowych

Orzeczenia Sądu Ochrony Konkurencji i Konsumentów

Orzeczenia Sądów Okręgowych

Orzeczenia Sądu ds. Służby Publicznej

Orzeczenia z zamówień publicznych

INTERPRETACJE URZĘDOW

Interpretacje urzędów

Interpretacje podatkowe

Standardy rachunkowości

CZASOPISMA

eporadnia.infor.pl

Monitor BHP

Poradnik Prawa Spółek

Poradnik Gazety Prawnej

Serwis Prawno-Pracowniczy / Niezbędnik Kadrowo-Płacowy

Sposób na płace

Poradnik Oświatowy

Poradnik Samorządowca

Poradnik Instytucji Pomocy Społecznej

Monitor Prawa Zamówień Publicznych

Personel i Zarządzanie

Gazeta Samorządu i Administracji

Monitor Prawa Ochrony Środowiska

Dziennik Gazeta Prawna

Monitor Prawa Budowlanego i Nieruchomości

Rachunkowość Budżetowa

Poradnik Rachunkowości Budżetowej

Monitor Prawa Pracy i Ubezpieczeń

Monitor Księgowego

Biuletyn VAT

Biuletyn Głównego Księgowego

Formularze i wzory

Rok

Numer

Pozycja / strona

Sygnatura

Szukaj

Powiadomienia

Nie masz nowych powiadomień

Zaloguj

Schowek

Moje alerty

Dane dokumentu

Akty prawne powiązane

U. o podatku od towarów i usług

Art./§

29a

Tematyka

Podatki

VAT

Podstawa opodatkowania

Monitor Księgowego - 05-10-2022

Aktualności

Opublikowano minimalne stawki podatku od środków transportowych

W 2023 r. gwarancje de minimis będą udzielane przez BGK nie tylko dla kredytów bankowych

Ceny transferowe – MF publikuje odpowiedzi na pytania podatników

Opublikowano wzory wniosków o wypłatę dodatku z tytułu wykorzystywania niektórych źródeł ciepła

Opublikowano przedłużenie Tarczy Antyinflacyjnej oraz zmiany w CIT

Gminy zostaną zwolnione z obowiązku ewidencjonowania na kasie sprzedaży węgla – projekt rozporządzenia

Znamy wysokość wpłat na IKE w 2023 roku - opublikowano obwieszczenie Ministra Rodziny i Polityki Społecznej

Zmiany w akcyzie na 2023 r. przyjęte przez Rząd – komunikat MF

Limity odliczeń na IKZE w 2023 r. - opublikowane w Monitorze Polskim

Nad czym pracuje Komitet Standardów Rachunkowości

MF udostępniło zaktualizowaną wersję testową Aplikacji Podatnika KSeF

35-godzinny tydzień pracy – projekt nowelizacji Kodeksu pracy

Stawki podatku rolnego na 2023 r.

Lista jurysdykcji niechętnych do współpracy podatkowej

MF opublikowało objaśnienia podatkowe dotyczące grup VAT

Wzrost limitów w podatku od spadków i darowizn

Wzrost limitów w podatku od spadków i darowizn.

Grupy VAT – MF opublikowało objaśnienia podatkowe

Zmiany w ustalaniu podstawy wymiaru składki zdrowotnej „z urzędu” dla przedsiębiorców

Stawka 0% na "unijne" produkty wykorzystywane w produkcji rolnej zostanie przedłużona do końca 2022 r. – projekt rozporządzenia

Będą wyższe stawki za 1 km przebiegu prywatnych pojazdów wykorzystywanych do celów służbowych

Środki nadzwyczajne mające na celu ograniczenie wysokości cen energii elektrycznej w 2023 roku

Od 2023 r. deklarowanie nabycia wewnątrzwspólnotowego wyrobów węglowych za okresy kwartalne za pośrednictwem deklaracji AKC-WW/AKC-WWn

Informację o papierosach i tytoniu do palenia należy przekazać do 8 listopada 2022 r.

Korzystne zmiany w emeryturach z KRUS

W 2023 r. waloryzacja świadczeń będzie kwotowo-procentowa

Sejm uchwalił zmiany w CIT i przedłużenie Tarczy Antyinflacyjnej

15 października – ostateczny czas na złożenie sprawozdań do KRS i MSiG

Sejm uchwalił zmiany w ustawie o Prawach konsumenta

Ustawa o przeciwdziałaniu lichwie – uchwalona przez Sejm

Aktualizacja aplikacji e-mikrofirma

Ustawa o aktywności zawodowej zreformuje funkcjonowanie służb zatrudnienia

Ważne terminy październik 2022 r.

Głos podatnika w MF z nową funkcjonalnością

Limity dla sprzedaży e-commerce i importu towarów na 2023 r.

Jak wypełniać polecenia przelewu płacąc VAT, gdy korzystamy procedury OSS i IOSS – komunikat MF

Limit dla ryczałtu od przychodów ewidencjonowanych w 2023 r.

Wyższy limit dla małych podatników PIT i CIT w 2023 r.

Limity w jednorazowej amortyzacji u małych podatników i podatników rozpoczynających działalność w 2023 r.

Obowiązek prowadzenia ksiąg rachunkowych od 1 stycznia 2023 r.

Najwięksi podatnicy CIT – komunikat MF

Kto będzie mógł rozliczać kwartalnie VAT w 2023 r.

Termin wprowadzenia kas fiskalnych w myjniach samochodowych przesunięty na 1 lutego 2023 r.

Pracownik przyjmujący dziecko na wychowanie będzie miał więcej czasu na skorzystanie z urlopów związanych z rodzicielstwem

Pomoc dla poszkodowanych w związku z klęską na Odrze zwolniona z podatku dochodowego

Polska podpisała z Brazylią umowę o unikaniu podwójnego opodatkowania

Opublikowano formularze informacji o cenach transferowych TPR-C(4) oraz TPR-P(4)

Elektronizacja ewidencji wyrobów akcyzowych dopiero od 1 lutego 2024 roku – komunikat MF

Przeciwdziałanie nadmiernym opóźnieniom w transakcjach handlowych - projekt

Świadczenie dla poszkodowanych katastrofą ekologiczną na Odrze i przedłużenie ważności Polskich Bonów Turystycznych

Zmiany w CIT i tarcza antyinflacyjna

Zgłoszenie o planowany nabyciu wewnątrzwspólnotowym wyrobów akcyzowych

Minimalne wynagrodzenie w 2023 r.

Ustawa o ekonomii społecznej

Informacje o cenach transferowych

Dofinansowania do źródeł ciepła

Pobrexitowa pomoc dla firm

Zaświadczenia o niezaleganiu w podatkach

Dłuższy termin ważności oświadczeń w podatku u źródła

Zwolnienie z VAT na dostawy dla mes i kantyn

Unijne programy oświatowe pod nadzorem KAS

O tym musisz wiedzieć!

Nowe dodatki do niektórych źródeł ciepła i zmiany w ustawie o dodatku węglowym

Przedłużenie tarczy antyinflacyjnej do końca 2022 r.

MF wydłużył niektóre terminy w podatku u źródła

Fiskalizacja branży myjni samochodowych ponownie odroczona - projekt rozporządzenia MF

Automatyczne zaświadczenia o niezaleganiu w podatkach (ZAS-W) w e-US

W październiku mija termin na złożenie zawiadomienia o zmianie urzędu skarbowego

Odpis na zfśs w 2023 r. nie zwiększy się

W 2023 r. wzrośnie minimalne wynagrodzenie za pracę i minimalna stawka godzinowa

Wsparcie dla przedsiębiorstw społecznych – ustawa o ekonomii społecznej

Pomoc dla przedsiębiorców z pobrexitowej rezerwy dostosowawczej

Jednorazowy dodatek dla przedsiębiorców znad Odry

O to pytają księgowi

Czy do zleceń o wartości do 200 zł można stosować zerowy PIT dla młodych

Jak rozliczyć ulepszenie środka trwałego rozliczonego jednorazową amortyzacją

Czy darowiznę produktów spożywczych można zaliczyć do kosztów uzyskania przychodu

Raport Monitora Księgowego

Sprzedaż na raty – rozliczenia podatkowe i rachunkowe

VAT

Czy przekształcenie jednoosobowej działalności gospodarczej w spółkę z ograniczoną odpowiedzialnością wymaga zapłaty VAT

Czy podatnik ma prawo odliczyć VAT z faktury, na której jest wykazana stawka 23% zamiast 0%

Kiedy powstaje obowiązek zapłaty VAT od otrzymanej opłaty rezerwacyjnej

Czy można dokonać odliczenia VAT według klucza alokacji kosztów przyjętego w firmie

Błędna kwalifikacja dostaw nie może prowadzić do podwójnego opodatkowania VAT – wyrok TSUE

Podatnik nie może dokonać korekty, skoro nie skorzystał z prawa do odliczenia VAT – wyrok TSUE

Jak ustalić, czy spółka zagraniczna ma stałe miejsce wykonywania działalności w Polsce – wyrok NSA

Rachunkowość

Jak rozliczyć w księgach rachunkowych ubezpieczenie od ryzyk cybernetycznych

Jak ująć w księgach rachunkowych częściową refundację z PUP na doposażenie miejsca pracy

Jak ująć w księgach rachunkowych decyzję o pokryciu straty bilansowej zyskiem lat następnych

Jak ująć w księgach rachunkowych duplikat faktury dotyczący poprzedniego roku

Podatek dochodowy od osób prawnych

Kiedy straty z tytułu likwidacji nieumorzonych środków trwałych są kosztem podatkowym

Jakie są podatkowe konsekwencje zapłaty czynszu najmu na rachunek spoza białej listy

Czy spółka z o.o. będąca wspólnikiem spółki jawnej może korzystać z 9% stawki CIT

Jak traktować podatkowo przekazanie wspólnikom majątku rozwiązanej spółki – interpretacja MF

Jak jednocześnie korzystać z ulgi badawczo-rozwojowej i ulgi IP BOX – interpretacja MF

Kiedy wydatki promocyjne nie stanowią kosztu podatkowego – wyrok NSA

Podatek dochodowy od osób fizycznych

Czy od ekwiwalentu za używanie własnej odzieży i obuwia roboczego należy pobierać zaliczkę na PIT

Jaką stawką ryczałtu opodatkować przychody uzyskiwane z tytułu prowadzenia przedszkola niepublicznego

Jaką stawką ryczałtu opodatkować sprzedaż e-booków

Czy udzielanie korepetycji można rozliczać w ramach działalności wykonywanej osobiście

Jak rozliczyć dotacje otrzymane przez przewoźnika na pokrycie strat ponoszonych w związku ze stosowaniem ulg przy sprzedaży biletów

Czy w ramach ulgi termomodernizacyjnej można odliczyć wydatki na wymianę dachu – interpretacja MF

Czy należy pobierać zaliczkę na PIT od wynagrodzenia wypłacanego prokurentowi na podstawie uchwały zarządu spółki – interpretacja MF

Do jakiego źródła zaliczyć przychód ze sprzedaży nieruchomości przez spółkę cywilną – wyrok NSA

Podatkowa księga przychodów i rozchodów

Jak zaewidencjonować w pkpir zakup towaru handlowego wraz z transportem

ZUS

W jaki sposób ustalić przekroczenie 30-krotności pracownikowi zatrudnionemu w dwóch firmach

Jak obniżać składkę zdrowotną do wysokości zaliczki podatkowej

Kadry i płace

Czy premia uznaniowa zawsze powinna być pomijana przy obliczaniu ekwiwalentu i wynagrodzenia urlopowego

Jak wyliczać pensję w miesiącu, w trakcie którego pracownik otrzymał podwyżkę i był nieobecny w pracy

Inne podatki i opłaty

Stawka PCC od zbycia zorganizowanej części przedsiębiorstwa – wyrok NSA

Prawo gospodarcze w rozliczeniach księgowych

Nowe uprawnienia rad nadzorczych w spółce z o.o.

Ordynacja podatkowa

Podatnik nie odzyska PIT powołując się na odpowiedzialność płatnika - wyrok NSA

Ściąga Księgowego

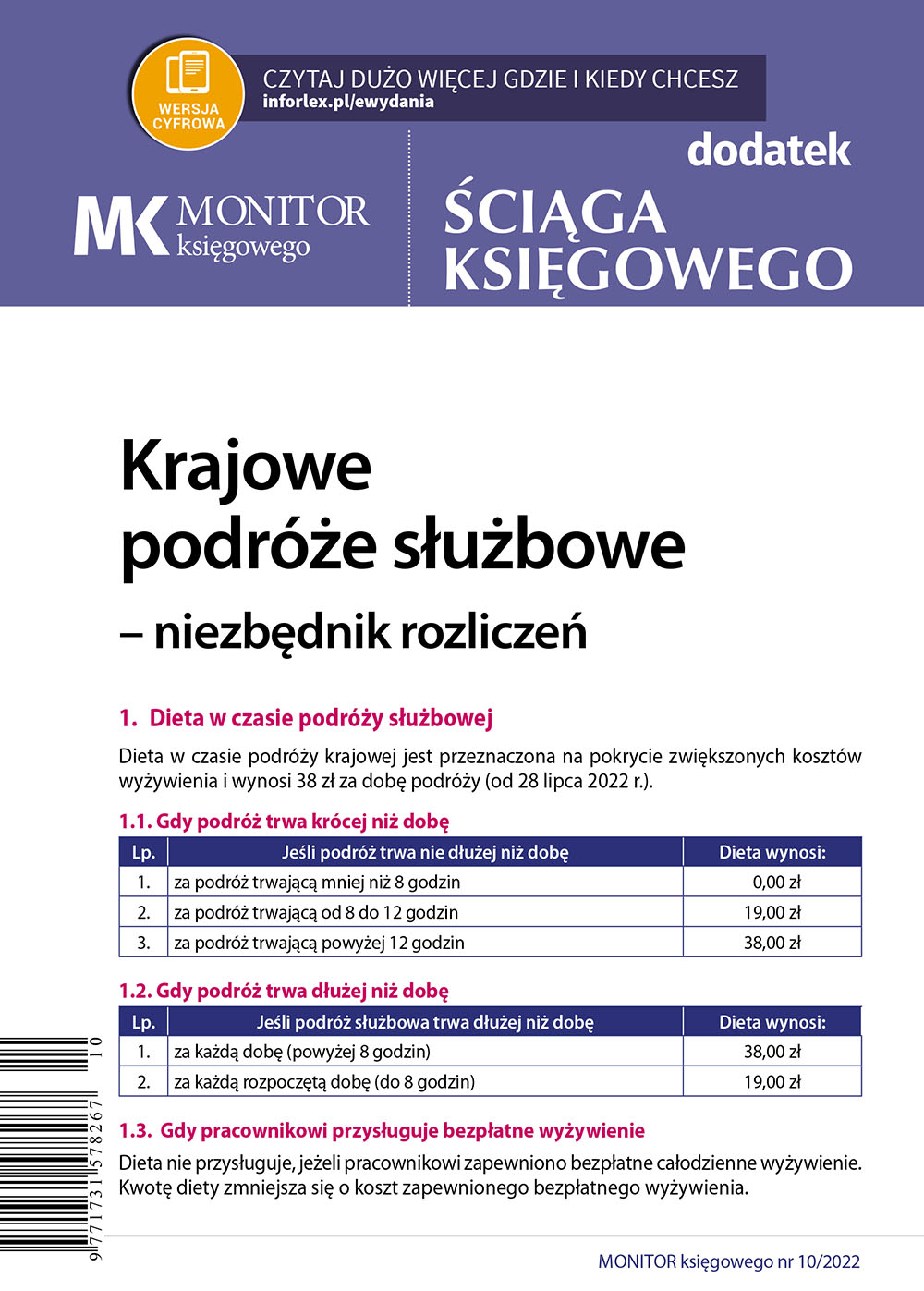

Krajowe podróże służbowe - niezbędnik rozliczeń

Wskaźniki i stawki

Wskaźniki i stawki październik 2022

Przegląd orzecznictwa i interpretacji

Sprzedaż nieruchomości – spory podatkowe

Dodatek specjalny

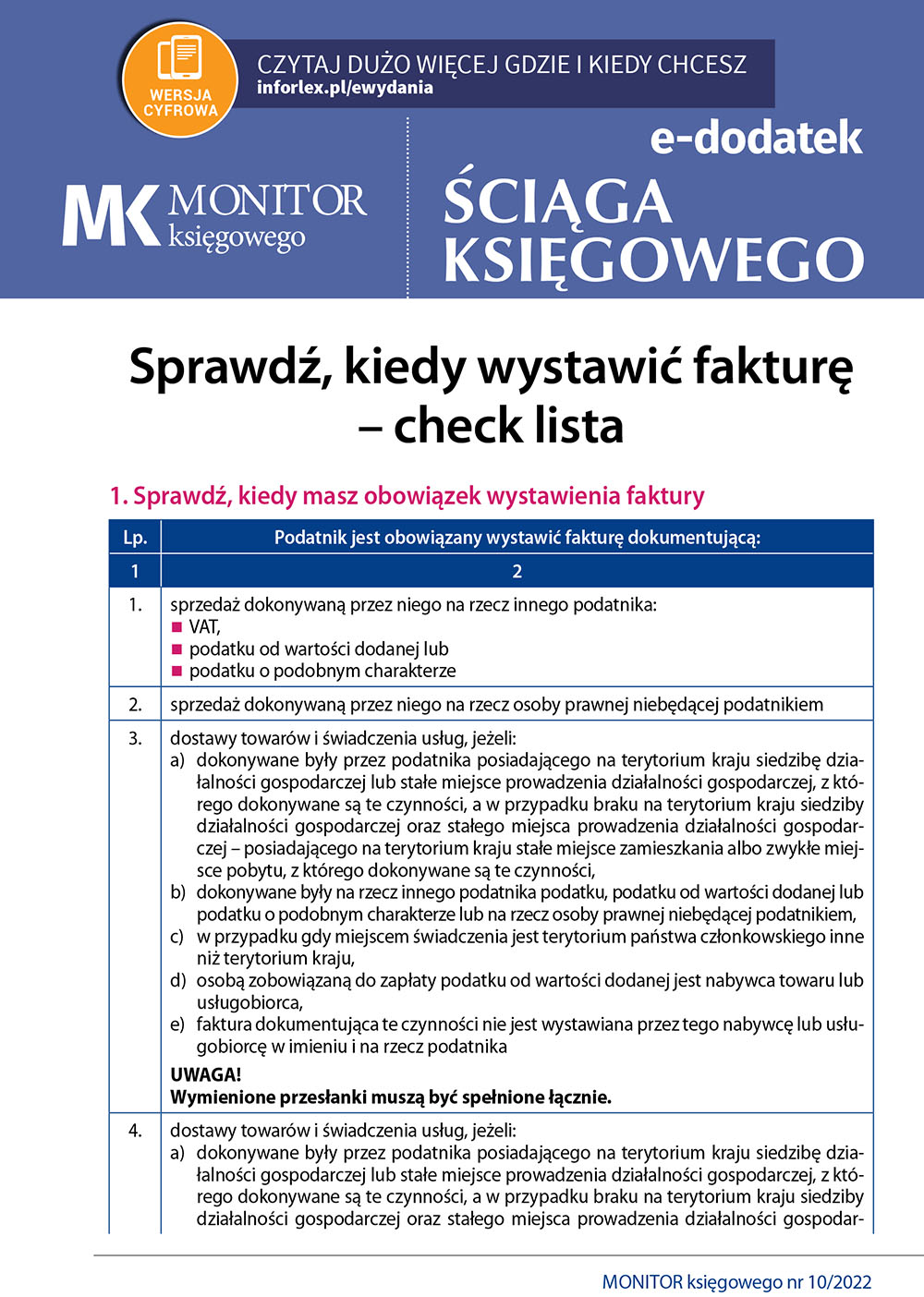

Sprawdź, kiedy wystawić fakturę - check lista

Monitor Biur Rachunkowych

Co robić, gdy były klient biura rachunkowego żąda zwrotu kosztów poprawy błędów

Czy biuro rachunkowe musi doradzać jednostkom współpracującym z klientem biura

Informacje ważne dla klientów biur rachunkowych – kalendarium wydarzeń 1 września – 4 października 2022 r.

Wyjaśnienia MF

Objaśnienia podatkowe w zakresie grup VAT z 11 października 2022 r.

Czasopisma

Monitor Księgowego

Roczniki

Rok 2026

8 nr / 1360

Rok 2025

12 nr / 2500

Rok 2024

12 nr / 2461

Rok 2023

12 nr / 1496

Rok 2022

12 nr / 1610

Rok 2021

12 nr / 1388

Rok 2020

12 nr / 901

Rok 2019

12 nr / 816

Rok 2018

12 nr / 808

Rok 2017

24 nr / 1018

Rok 2016

22 nr / 1068

Rok 2015

23 nr / 1092

Rok 2014

23 nr / 937

Rok 2013

23 nr / 1207

Rok 2012

24 nr / 1200

Rok 2011

24 nr / 799

Rok 2010

24 nr / 882

Rok 2009

24 nr / 1011

Rok 2008

24 nr / 976

Rok 2007

25 nr / 1041

Rok 2006

24 nr / 1397

Rok 2005

24 nr / 1613

Rok 2004

24 nr / 1175

Rok 2003

6 nr / 244

Rok 2000

1 nr / 2

Czasopisma

Czasopisma

Monitor Księgowego rok 2022

Monitor Księgowego rok 2022

numer 10

numer 10

Kiedy powstaje obowiązek zapłaty VAT od otrzymanej opłaty rezerwacyjnej

Kiedy powstaje obowiązek zapłaty VAT od otrzymanej opłaty rezerwacyjnej

Więcej

tematy:

podstawa opodatkowania

Monitor Księgowego 10/2022

z 05.10.2022

Data publikacji: 26.08.2022

Kiedy powstaje obowiązek zapłaty VAT od otrzymanej opłaty rezerwacyjnej

Pozostało

99%

treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni

za darmo!

Zyskasz:

aktualności i zmiany przepisów

z zakresu, m.in. podatków, rachunkowości, kadr, płac i ZUS

Dziennik Gazetę Prawną

, szkolenia, książki i komentarze ekspertów

czasopisma INFOR

m.in. Monitor księgowego, Biuletyn VAT oraz MONITOR prawa pracy i ubezpieczeń

Testuj Inforlex

Jeśli już masz abonament Inforlex

Zaloguj się

Pobierz pliki wydania

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Zobacz także

Czy podatnik VAT likwidujący działalność gospodarczą obowiązany jest opodatkować samochody osobowe w ramach remanentu likwidacyjnego

Czy JST przy udzielaniu pożyczek szpitalom działa w charakterze podatnika VAT – najnowsza interpretacja KIS a dotychczasowe podejście i praktyka

W którym miesiącu ująć w JPK_V7 i KPiR korektę sprzedaży in minus spowodowaną błędem rachunkowym

Jak osoba prowadząca działalność gospodarczą powinna rozliczać media przy wynajmie prywatnych lokali

Czy wpłaty pracowników i zleceniobiorców za udział w spotkaniu integracyjnym organizowanym przez teatr podlegają opodatkowaniu VAT

Szkolenie

07.01.2026

VAT 2026

Księgowość Firm

01:00:42

Autor

Zdzisław Modzelewski

Książka

Zobacz więcej

KSeF Wystawianie i rozliczanie korekt

Dodaj do schowka

Nowy katalog

Katalog

Pole wymagane

Nie można dodać katalogu do podkatalogu

Nowy

Tytuł dokumentu

Pole wymagane

Notatka dotycząca dokumentu

Dodaj

Nazwa katalogu

Pole wymagane

Nazwa podkatalogu

Pole wymagane

Zapisz

POTRZEBUJESZ POMOCY?

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Pozostało

99%

treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni

za darmo!

Zyskasz:

aktualności i zmiany przepisów

z zakresu, m.in. podatków, rachunkowości, kadr, płac i ZUS

Dziennik Gazetę Prawną

, szkolenia, książki i komentarze ekspertów

czasopisma INFOR

m.in. Monitor księgowego, Biuletyn VAT oraz MONITOR prawa pracy i ubezpieczeń

Testuj Inforlex

Jeśli już masz abonament Inforlex

Zaloguj się

PDF