Ustawa antykryzysowa - korzystne rozwiązania dla pracodawców

Prezydent podpisał 29 lipca 2009 r. jedną z ustaw wchodzących w skład pakietu antykryzysowego - ustawę o łagodzeniu skutków kryzysu dla pracowników i przedsiębiorców, która wejdzie w życie 22 sierpnia 2009 r. Nowe przepisy m.in. wydłużają okresy rozliczeniowe, przewidują dopłaty ze środków publicznych dla pracowników, którym pracodawcy nie mogą zapewnić pracy, oraz pozwalają finansować szkolenia i studia podyplomowe ze środków Funduszu Pracy.

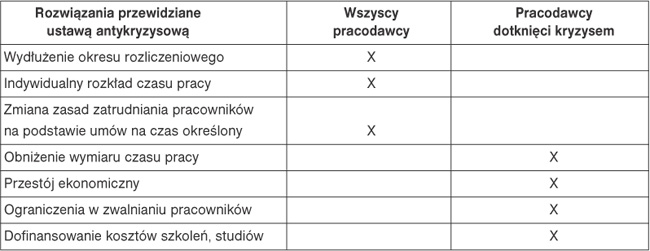

Ustawa antykryzysowa wprowadza nową definicję "przedsiębiorca w przejściowych trudnościach finansowych". Jest to o tyle istotne, że niektóre z rozwiązań przewidzianych w ustawie antykryzysowej mogą stosować wyłącznie pracodawcy uznani przez ustawę za przedsiębiorców w przejściowych trudnościach finansowych, czyli przedsiębiorcy dotknięci kryzysem ekonomicznym. Część rozwiązań mogą jednak stosować wszyscy pracodawcy.

Przedsiębiorcą w przejściowych trudnościach finansowych jest pracodawca, który:

● zanotował średni spadek obrotów gospodarczych (rozumianych jako sprzedaż), nie mniej jednak niż o 25%, liczony w ujęciu ilościowym lub wartościowym w ciągu kolejnych 3 miesięcy po 1 lipca 2008 r. w porównaniu do tych samych 3 miesięcy w okresie od 1 lipca 2007 r. do 30 czerwca 2008 r.,

● nie znajdował się 1 lipca 2008 r. w trudnej sytuacji ekonomicznej w rozumieniu regulacji Unii Europejskiej,

● nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, na FGŚP i FP, z wyjątkiem sytuacji, gdy zadłużony pracodawca:

- zawarł porozumienie w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności lub

- mimo istnienia zaległości w zakresie płacenia ww. składek, które powstały po 1 lipca 2008 r., plan naprawczy przygotowany przez takiego przedsiębiorcę przewiduje pełną spłatę takich zobowiązań,

Podmioty uprawnione do określonych rozwiązań wprowadzonych ustawą antykryzysową

● opracował program naprawczy, uprawdopodobniający poprawę kondycji finansowej firmy (plan naprawczy powinien obejmować okres jednego roku liczony od pierwszego dnia miesiąca następującego po dniu, w którym pracodawca złożył wniosek o wypłatę świadczeń określonych w ustawie antykryzysowej),