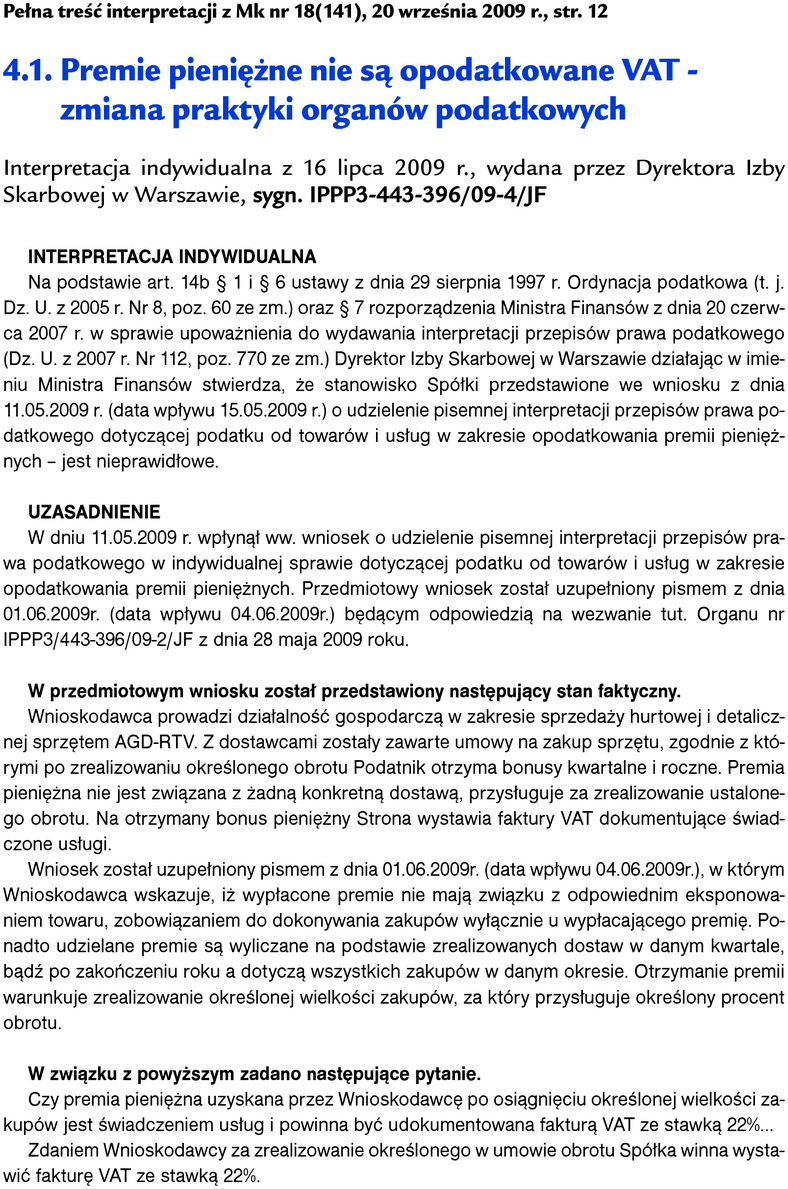

Monitor Księgowego 18/2009 z 20.09.2009, str. 13

Data publikacji: 29.06.2018

Najnowsze interpretacje urzędowe. Czy wykonawca może wystawiać faktury ze stawką 7% VAT w związku z budową budynków mieszkalno-usługowych

Wykonawca ma prawo stosować stawkę 7% na wszystkich fakturach dokumentujących usługi budowy budynków mieszkalnych, nawet gdy w budynkach tych znajdują się lokale użytkowe. O prawie do stosowania stawki 7% decyduje przeważające przeznaczenie budynku. Jeżeli więcej niż połowa powierzchni budynku jest przeznaczona na cele mieszkaniowe, to budynek jest mieszkalny. Prawidłowość takiego stanowiska potwierdził Dyrektor Izby Skarbowej w Warszawie w interpretacji, której fragment przytaczamy poniżej. Pismo w pełnym brzmieniu jest dostępne na www.mk.infor.pl w zakładce Archiwum.