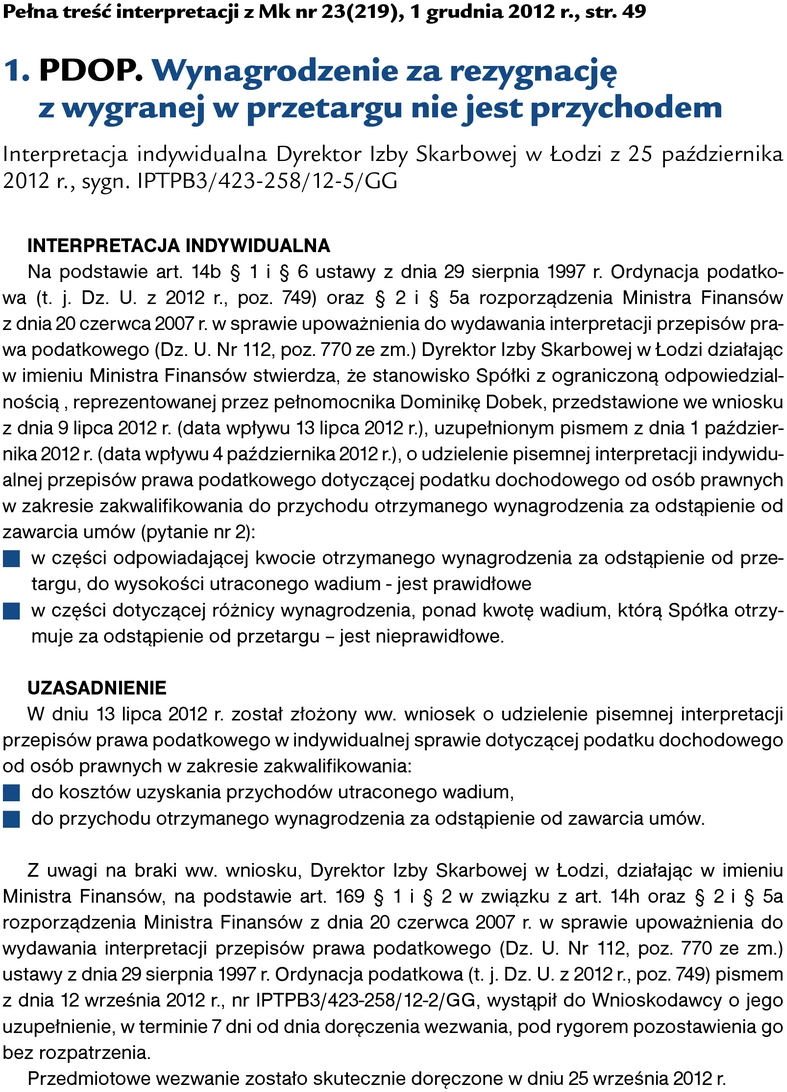

Monitor Księgowego 23/2012 z 01.12.2012, str. 49

Data publikacji: 26.06.2018

PDOP. Wynagrodzenie za rezygnację z wygranej w przetargu nie jest przychodem

Podatnik, który wygrał przetarg i zrezygnował z wygranej w zamian za wynagrodzenie otrzymane od innego uczestnika przetargu, traci wpłacone wadium. Wpłaconego wadium nie może zaliczyć do kosztów podatkowych, ale też wynagrodzenie otrzymane za rezygnację z wygranego przetargu nie jest dla niego przychodem. Jeżeli jednak otrzymane wynagrodzenie jest wyższe niż koszty utraconego wadium, podatnik powinien zaliczyć do przychodów nadwyżkę wynagrodzenia nad kosztami utraconego wadium. Takie stanowisko zajął Dyrektor Izby Skarbowej w Łodzi w interpretacji, której fragment przytaczamy poniżej. Pełna treść interpretacji jest dostępna na www.mk.infor.pl wraz z bieżącym numerem Mk.