Monitor Księgowego 20/2014 z 15.10.2014 [dodatek: Ściąga Księgowego, str. 1]

Data publikacji: 29.06.2018

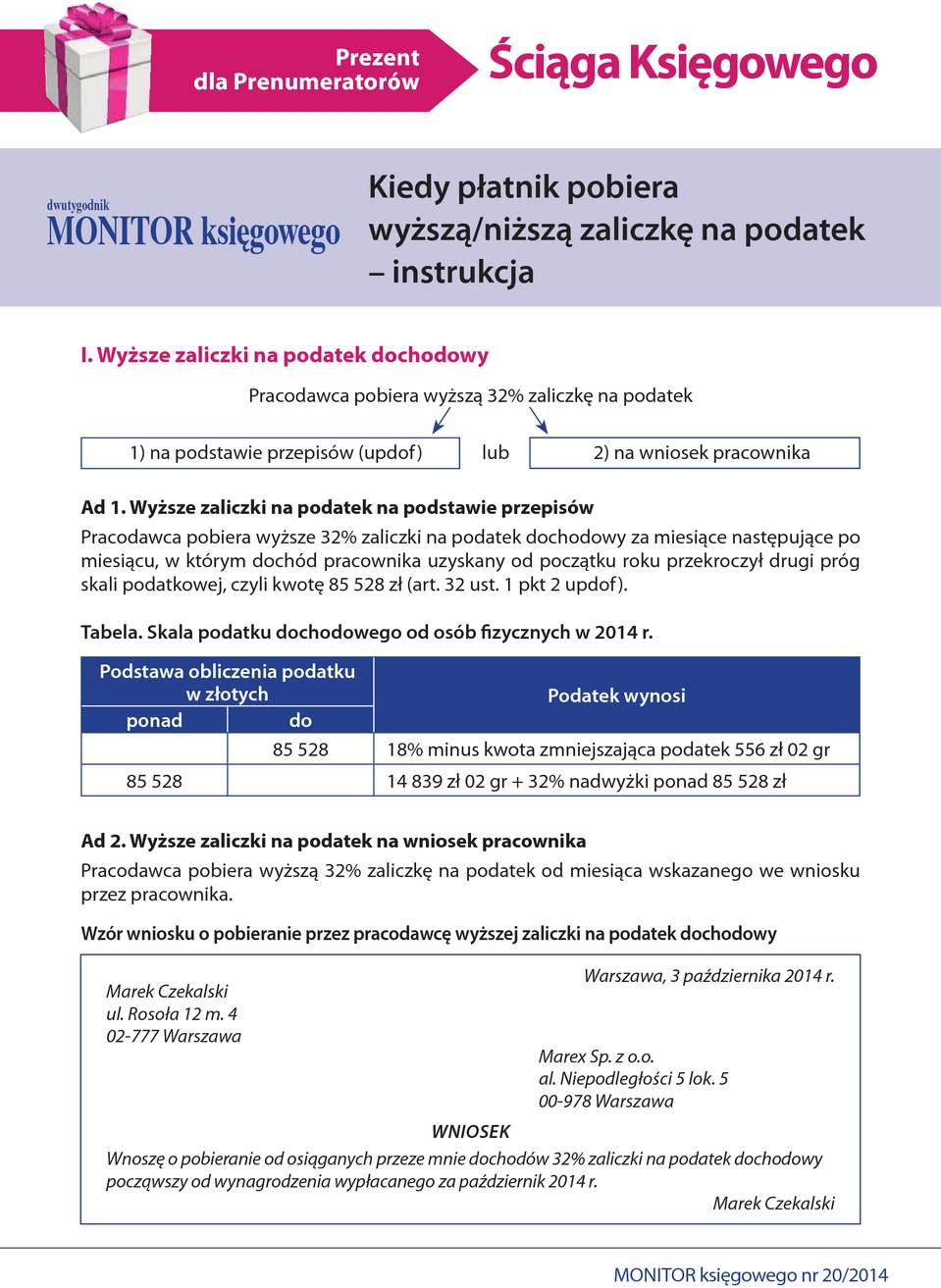

Kiedy płatnik pobiera wyższą/niższą zaliczkę na podatek - instrukcja

I. Wyższe zaliczki na podatek dochodowy

Ad 1. Wyższe zaliczki na podatek na podstawie przepisów

Pracodawca pobiera wyższe 32% zaliczki na podatek dochodowy za miesiące następujące po miesiącu, w którym dochód pracownika uzyskany od początku roku przekroczył drugi próg skali podatkowej, czyli kwotę 85 528 zł (art. 32 ust. 1 pkt 2 updof).