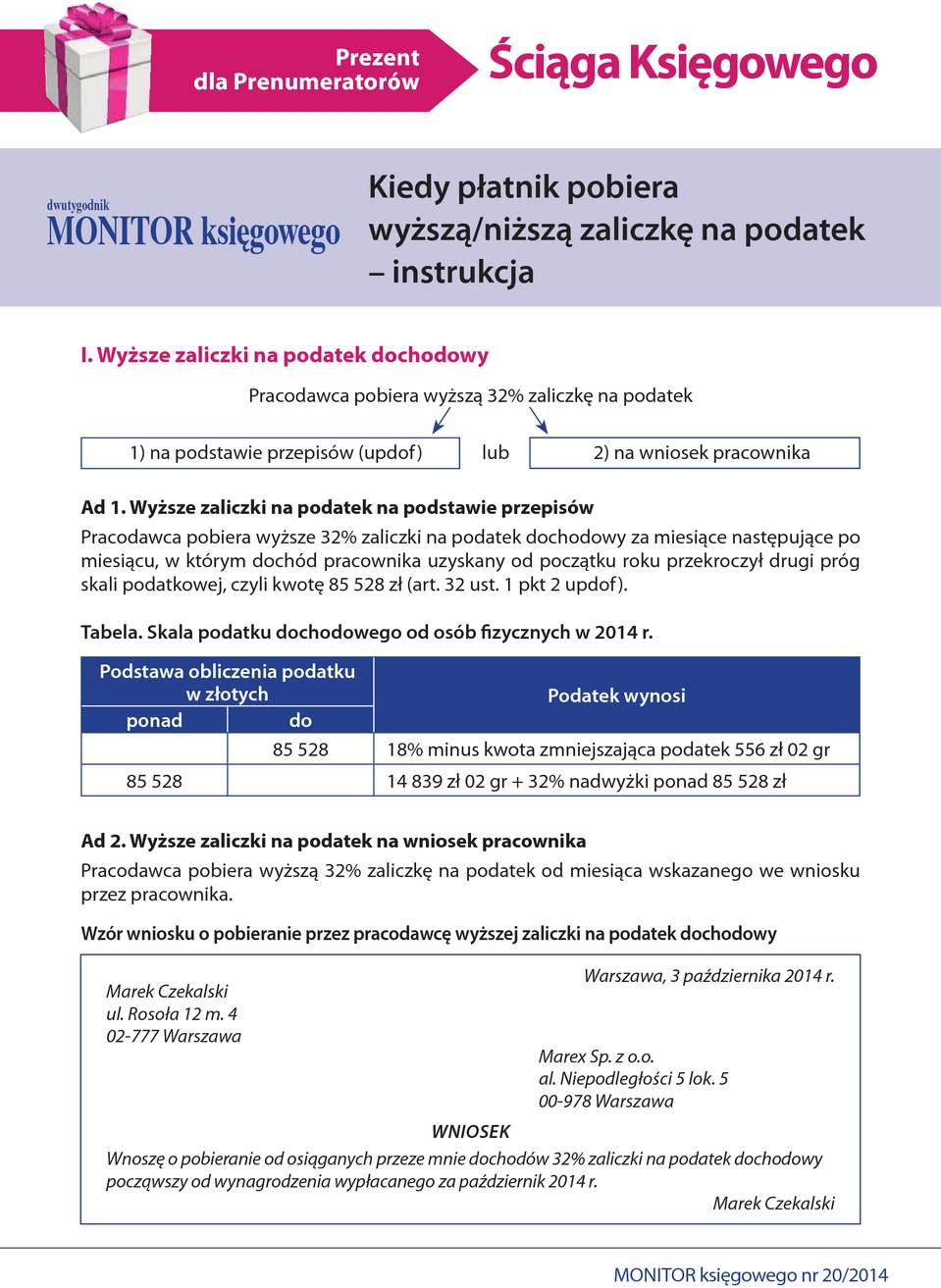

Wydatki na samochód - prawo do odliczenia VAT w praktyce MF

| Lp. | Temat interpretacji | Tezy interpretacji MF/cytaty interpretacji/komentarze redakcji |

| 1 | 2 | 3 |

| 1. | Wydatki na samochód związane z działalnością mieszaną | Teza: Podatnik może odliczać tylko 50% VAT naliczonego od wydatków związanych z pojazdami samochodowymi wykorzystywanymi w celach "mieszanych", nawet jeżeli są to wydatki, które uznaje za wydatki o charakterze ogólnym związane wyłącznie z działalnością gospodarczą. Takie stanowisko zajął Dyrektor IS w Łodzi, który stwierdził, że: (...) Wnioskodawcy przysługiwać będzie ograniczone do 50% prawo do odliczenia podatku w odniesieniu do wszystkich wydatków eksploatacyjnych, związanych z używaniem samochodów osobowych przeznaczonych do użytku "mieszanego" - tj. do celów związanych z prowadzoną przez Wnioskodawcę działalnością gospodarczą i do użytku prywatnego. Zgodnie z powołanym wyżej art. 86a ust. 2 pkt 3 katalog wydatków związanych z pojazdami samochodowymi, o których mowa w art. 86a ust. 1 ustawy, obejmuje m.in. nabycie innych towarów i usług związanych z eksploatacją, używaniem tych pojazdów. Bezsprzecznie ponoszone przez Stronę koszty wymienionych we wniosku opłat związane są z konkretnym samochodem.Tym samym ponoszonych kosztów nie można odnosić do ogółu wydatków związanych z prowadzoną działalnością gospodarczą w sytuacji, gdy opłaty takie dotyczą użytkowania konkretnego pojazdu, a przesłanka ta została wymieniona w art. 86a ust. 2 pkt 3 ustawy. (...) Interpretacja indywidualna z 8 sierpnia 2014 r., wydana przez Dyrektora Izby Skarbowej w Łodzi, sygn. IPTPP4/443-370/14-2/JM |

| 2. | Wydatki związane z samochodem objęte ograniczeniem 50% | Teza: Podatnik może odliczać tylko 50% VAT naliczonego od wydatków związanych z pojazdami samochodowymi wykorzystywanymi w celach "mieszanych". Wśród takich wydatków można przykładowo wymienić: ● opłaty za przejazd autostradą lub opłaty parkingowe ponoszone w związku z podróżą służbową pracownika, |