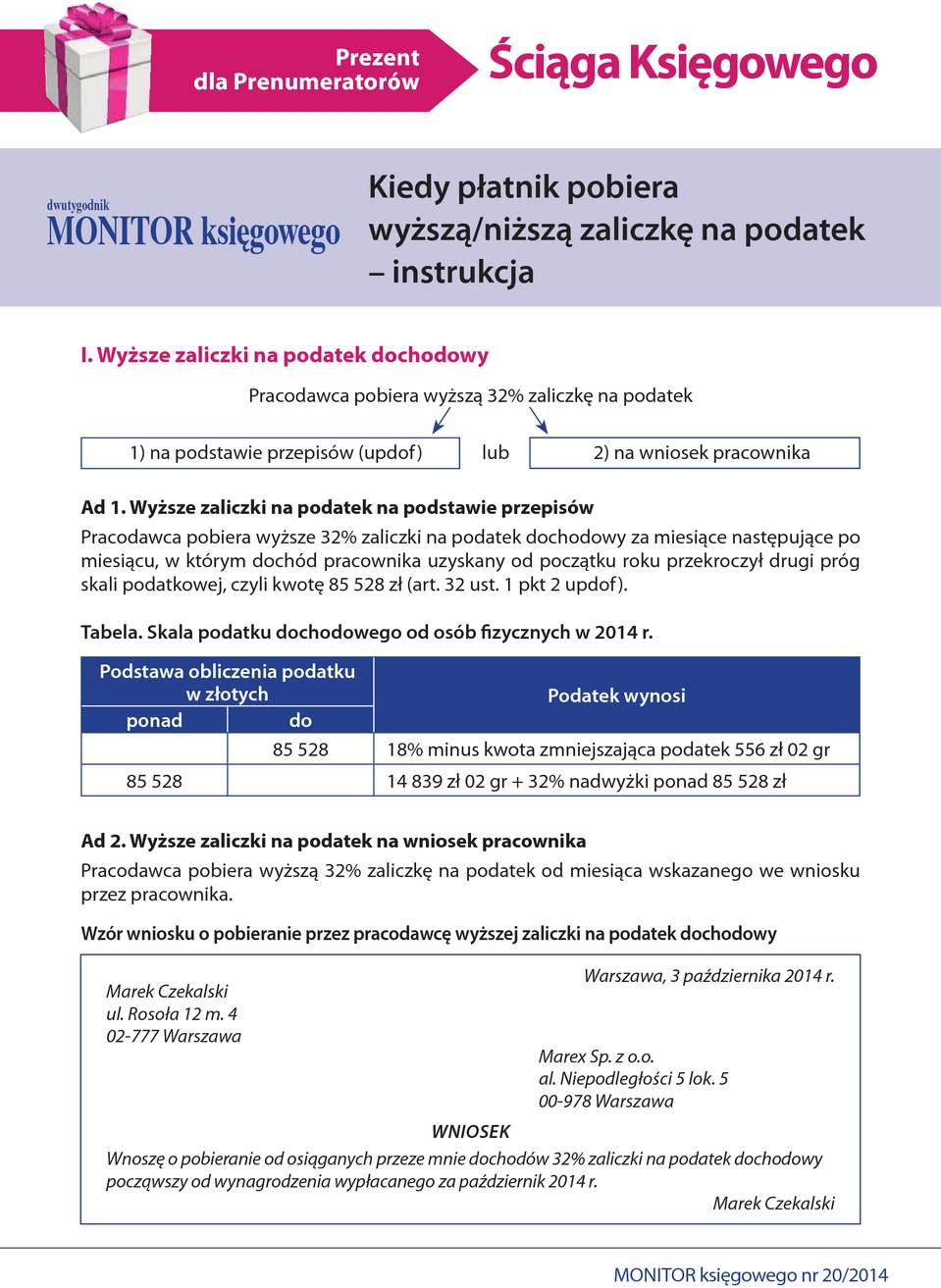

Monitor Księgowego 20/2014 z 15.10.2014 [dodatek: Monitor Księgowego, str. 60]

Data publikacji: 12.10.2014

Odszkodowanie za bezprawne zwolnienie pracownika jest kosztem podatkowym - wyrok NSA

Wypłata odszkodowania byłemu pracownikowi za niezgodne z prawem rozwiązanie umowy o pracę powinna być traktowana tak jak wypłata z tytułu należności wynikających z umowy o pracę. Taka wypłata jest kosztem uzyskania przychodu pracodawcy - wyrok NSA z 19 września 2014 r., sygn. akt II FSK 2305/12.

Stan faktyczny

Poprzednik prawny spółki rozwiązał umowę o pracę z pracownikiem bez wypowiedzenia z powodu ciężkiego naruszenia podstawowych obowiązków pracowniczych. Pracownik na drodze sądowej uzyskał zmianę podstawy prawnej rozwiązania umowy na art. 30 § 1 pkt 2 Kodeksu pracy. W konsekwencji nabył prawo do świadczeń na podstawie "Umowy społecznej - porozumienia w sprawie gwarancji dla pracowników", którą spółka ta zawarła z pracownikami.