Przedsiębiorca-rolnik musi poinformować KRUS o wysokości podatku do 1 czerwca

Do 1 czerwca 2026 r. rolnicy prowadzący jednocześnie pozarolniczą działalność gospodarczą muszą poinformować KRUS o wysokości podatku dochodowego za 2025 r. – poprzez zaświadczenie z urzędu skarbowego lub oświadczenie. Przekroczenie terminu lub kwoty granicznej podatku spowoduje wyłączenie z ubezpieczenia społecznego rolników i objęcie ubezpieczeniami w ZUS.

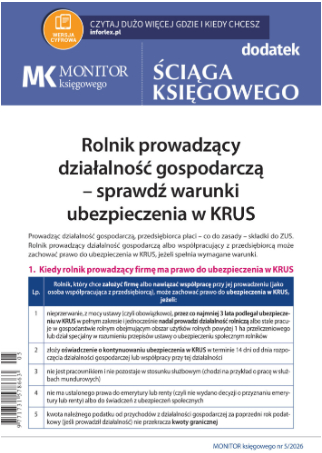

Prowadząc działalność gospodarczą, przedsiębiorca płaci – co do zasady – składki do ZUS. Rolnik prowadzący działalność gospodarczą albo współpracujący z przedsiębiorcą może zachować prawo do ubezpieczenia w KRUS, jeżeli spełnia następujące warunki:

- podlega ubezpieczeniu społecznemu rolników w pełnym zakresie z mocy ustawy nieprzerwanie przez co najmniej 3 lata,

- prowadzi działalność rolniczą lub stale pracuje w gospodarstwie rolnym, obejmującym obszar użytków rolnych powyżej 1 ha przeliczeniowego, lub w dziale specjalnym,

- w terminie 14 dni od dnia rozpoczęcia wykonywania pozarolniczej działalności gospodarczej lub współpracy przy tej działalności złoży w KRUS oświadczenie o kontynuowaniu ubezpieczenia społecznego rolników,

- wraz z oświadczeniem o kontynuacji ubezpieczenia rolniczego, o którym mowa powyżej, złoży zaświadczenie naczelnika właściwego urzędu skarbowego lub oświadczenie o kwocie należnego podatku dochodowego za poprzedni rok kalendarzowy (chyba że działalność gospodarcza w poprzednim roku w ogóle nie była prowadzona),

- nie jest pracownikiem i nie pozostaje w stosunku służbowym,

- nie ma prawa do emerytury lub renty ani do świadczeń z ubezpieczeń społecznych,

- kwota należnego podatku dochodowego za poprzedni rok podatkowy od przychodów z jego działalności gospodarczej nie przekracza ustalonej kwoty granicznej.

Roczna kwota graniczna podatku dochodowego za 2025 r.

Jednym z warunków podlegania ubezpieczeniu społecznemu w KRUS przez rolników będących przedsiębiorcami jest nieprzekroczenie rocznej granicznej kwoty podatku dochodowego z działalności gospodarczej w ubiegłym roku i poinformowanie o tym KRUS w ustawowym terminie.

Kwotę należnego podatku z działalności gospodarczej za poprzedni rok kalendarzowy rolnik-przedsiębiorca powinien udokumentować przez złożenie:

- zaświadczenia z urzędu skarbowego o wysokości podatku z działalności gospodarczej należnego za 2025 r. lub

- oświadczenia o nieprzekroczeniu granicznej kwoty podatku z działalności gospodarczej.

Oświadczenie rolnika-przedsiębiorcy należy złożyć:

- do 31 maja każdego roku podatkowego (termin 31 maja każdego kolejnego roku kalendarzowego dotyczy osób, które kontynuują prowadzenie działalności gospodarczej lub współpracę przy jej prowadzeniu);

- w ciągu 14 dni od dnia:

– rozpoczęcia wykonywania działalności gospodarczej, jeżeli w poprzednim roku działalność także była prowadzona,

– wznowienia wykonywania pozarolniczej działalności gospodarczej, która była zawieszona,

– dokonania zmiany rodzaju lub przedmiotu wykonywanej wcześniej działalności według PKD.

Oświadczenie lub zaświadczenie z urzędu skarbowego za 2025 r. należy złożyć do 1 czerwca 2026 r. (ponieważ 31 maja 2026 r. przypada w dzień ustawowo wolny – niedzielę).

W 2025 r. roczna kwota graniczna należnego podatku dochodowego od przychodów z pozarolniczej działalności gospodarczej wyniosła 4576 zł.

Wyłączenie z ubezpieczeń w KRUS

Niezłożenie wymaganego zaświadczenia lub oświadczenia w KRUS bądź niezachowanie terminu do jego złożenia (niezależnie od tego, jaka jest kwota podatku należnego z działalności gospodarczej) jest równoznaczne z ustaniem ubezpieczenia w KRUS z dniem, do którego należało przekazać wskazany dokument. Rolnik-przedsiębiorca zostanie wówczas objęty ubezpieczeniami w ZUS. Wyłączenie z ubezpieczeń społecznych nastąpi z dniem, do którego rolnik lub domownik był zobowiązany złożyć oświadczenie o nieprzekroczeniu rocznej kwoty granicznej.

Rolnik, który przekroczył w 2025 r. kwotę graniczną albo nie dopełni wymaganych obowiązków lub naruszy termin ich wypełnienia – ma obowiązek zarejestrować się do ubezpieczeń w ZUS z tytułu prowadzonej działalności gospodarczej.

Przedsiębiorca, który nie złożył oświadczenia w KRUS z przyczyn losowych, może ubiegać się o przywrócenie terminu na złożenie tego oświadczenia (lub zaświadczenia z urzędu skarbowego). W takiej sytuacji wraz z wnioskiem o przywrócenie terminu, należy przekazać oświadczenie.

Oprac. Katarzyna Bogucka

REDAKCJA INFORLEX