Nowe struktury JPK i KSeF największymi wyzwaniami dla księgowych i biur rachunkowych

Kumulacja zmian legislacyjnych i technologicznych sprawia, że 2026 rok staje się dla branży księgowej jednym z najbardziej wymagających okresów ostatnich lat. Wdrażanie KSeF, nowe struktury JPK oraz rosnące oczekiwania klientów nakładają się na siebie, zmieniając zarówno zakres obowiązków, jak i rolę biur rachunkowych. Jak księgowi oceniają skalę tych wyzwań i które z nich uznają dziś za najbardziej wymagające?

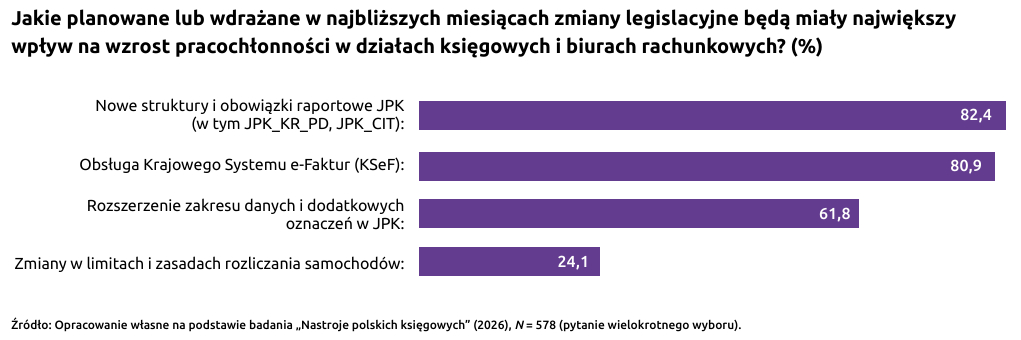

Nowe obowiązki raportowe na pierwszym planie

Rok 2026 w w branży księgowej to czas wdrażania Krajowego Systemu e-Faktur. Tymczasem rzeczywistość okazała się bardziej złożona – jak pokazują wyniki raportu „Barometr nastrojów księgowych 2026”, na liście największych wyzwań nastąpiła wyraźna zmiana priorytetów. KSeF przestał być jedynym dominującym tematem, ustępując pola nowym obowiązkom raportowym.

Aż 82,4% księgowych uznało wdrożenie nowych struktur JPK (w tym m.in. JPK_KR_PD oraz JPK_CIT) za zmianę, która wygeneruje najwięcej pracy w najbliższych miesiącach.

Ta zmiana nie jest jednak zaskoczeniem dla praktyków. Jak podkreśla Monika Piątkowska, doradca podatkowy w fillup k24, „musimy wyraźnie rozgraniczyć procesy: obsługa KSeF jest zadaniem przeznaczonym dla osób wystawiających i odbierających faktury w przedsiębiorstwach, podczas gdy księgowość nie odpowiada bezpośrednio za to, która faktura trafiła do systemu, lecz za jej prawidłowe zaewidencjonowanie i zaraportowanie” Na tym etapie pojawiają się największe trudności – związane z poprawnym ujmowaniem danych.

Jednocześnie wprowadzenie nowych struktur, takich jak JPK_KR_PD czy JPK_CIT, znacząco rozszerza zakres raportowanych informacji i obszar potencjalnej kontroli, obejmując już nie tylko VAT, lecz także rzetelność rozliczeń podatku dochodowego. W praktyce oznacza to, że ciężar zmian coraz wyraźniej przesuwa się z samego obiegu dokumentów na ich jakość, szczegółowość i zgodność z wymaganiami fiskusa.

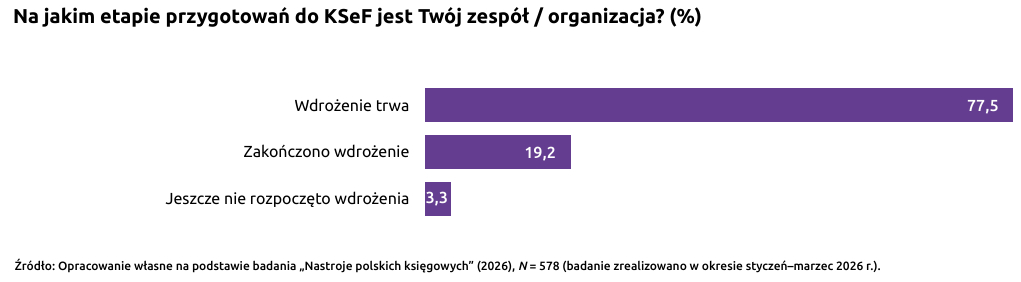

KSeF wciąż na etapie wdrażania

Mimo że nowe struktury JPK wysunęły się na pierwsze miejsce zestawienia, Krajowy System e-Faktur wciąż stanowi dla branży istotne wyzwanie, wskazane przez 80,9% ankietowanych. Zaledwie 19,2% firm i biur rachunkowych zadeklarowało całkowite zakończenie wdrożenia, podczas gdy aż 77,5% badanych w pierwszym kwartale tego roku wciąż znajdowało się w trakcie tego procesu.

Skalę trudności potwierdzają dane z raportu Grant Thornton „Opinie przedsiębiorców miesiąc po wejściu w życie KSeF”, z których wynika, że uruchomienie systemu wiązało się z istotnymi utrudnieniami technologicznymi. Aż 74% firm zgłosiło błędy operacyjne w pierwszych tygodniach jego funkcjonowania.

Jak podkreślają autorzy raportu, największym obciążeniem dla biur rachunkowych stał się deficyt czasu. Księgowi wskazują wprost, że wdrożenie systemu oznacza w praktyce setki nadgodzin poświęconych na testowanie oprogramowania, spotkania wdrożeniowe oraz uzgodnienia z klientami. Dodatkowo, okres przejściowy często wymusza ręczną weryfikację i koordynację tzw. „potrójnych paczek” dokumentów – pochodzących z KSeF, portali e-BOK oraz standardowych plików PDF.

Przedsiębiorca vs księgowy

Rośnie różnica między obciążeniem biur rachunkowych a oczekiwaniami ich klientów. Podczas gdy blisko 66% księgowych zgłasza drastyczny wzrost pracochłonności, z ankiet wprost wynika, że głównym oczekiwaniem rynku wciąż pozostaje „tania obsługa” i zrzucenie z siebie ciężaru biurokracji. Przedsiębiorcy poszukują u księgowych „świętego spokoju”, nierzadko oczekując przy tym zaawansowanego doradztwa biznesowego i wdrożenia KSeF w ramach dotychczasowego abonamentu.

Biura rachunkowe przy budowaniu relacji z klientami i przy zawieraniu umów powinny zwrócić uwagę na precyzyjne, zrozumiałe dla przedsiębiorcy określenie warunków współpracy. Szczegółowe ustalenie, co obejmuje cena, jakie mogą być dodatkowe usługi i ich koszt, oraz jaki jest czas realizacji, stanowi podstawę dobrej umowy - podkreśla Bożena Wilk, skarbnik Zarządu Głównego Stowarzyszenia Księgowych w Polsce (SKwP).

Ma to szczególne znaczenie w kontekście zmieniającej się roli księgowości. Przestaje ona być wyłącznie zapleczem administracyjnym, a coraz częściej staje się realną wartością dodaną dla biznesu. Dla niektórych przedsiębiorców nadal sprowadza się do „wklepywania faktur”, jednak w praktyce coraz wyraźniej pełni funkcję ochronną – chroniąc firmy przed błędami i potencjalnymi sankcjami ze strony urzędów. Jednocześnie, w warunkach dynamicznych zmian legislacyjnych, takich jak wdrożenie KSeF czy nowe struktury JPK, dobre biuro rachunkowe staje się przewodnikiem po technologii i przepisach.

ŹRÓDŁO: Raport fillup k24: Barometr nastrojów polskich księgowych 2026

Partnerami merytorycznymi raportu fillup k24 „Barometr nastrojów polskich księgowych 2026” są: Stowarzyszenie Księgowych w Polsce, Grant Thornton oraz Uniwersytety WSB Merito.

Badanie zrealizowano w okresie styczeń–marzec 2026 r. na ogólnopolskiej próbie N = 578 profesjonalistów z branży finansowo-księgowej

Struktura badanej grupy:

- 40% – reprezentanci wewnętrznych działów księgowych i kancelarii w firmach.

- 35% – przedstawiciele niezależnych biur rachunkowych.

- 25% – eksperci świadczący wyspecjalizowane usługi wsparcia księgowości i doradztwa

Oprac. Katarzyna Bogucka

REDAKCJA INFORLEX