Jak przedsiębiorcy oceniają KSeF? Zalety i wady systemu e-fakturowania

Minął ponad miesiąc od wprowadzenia obowiązkowego KSeF dla największych przedsiębiorców, a od 1 kwietnia 2026 r. kolejna grupa podatników VAT zostanie objęta obowiązkiem wystawiania faktur w systemie. W tym czasie firmy zdążyły już zmierzyć się z pierwszymi doświadczeniami związanymi z e‑fakturowaniem — od korzyści wynikających z automatyzacji i cyfryzacji dokumentów, po wyzwania związane z brakiem powiadomień, ograniczoną funkcjonalnością czy błędami technicznymi.

Od 1 lutego 2026 r. obowiązek wystawiania faktur w KSeF mają przedsiębiorcy, u których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2024 r. 200 mln zł. Od 1 kwietnia 2026 r. obowiązek ten obejmie co do zasady wszystkich pozostałych podatników (pewne odstępstwa będą dotyczyć tylko niewielkich podmiotów i obejmą tylko okres do końca 2026 r.).

Mikroprzedsiębiorcy w okresie od 1 kwietnia 2026 r. do 31 grudnia 2026 r. mogą nadal wystawiać faktury elektroniczne lub faktury w postaci papierowej, jeżeli łączna wartość sprzedaży (wraz z podatkiem) udokumentowana tymi fakturami wystawionymi w danym miesiącu będzie mniejsza lub równa 10 000 zł.

Podział ten dotyczy wyłącznie wystawiania faktur. W zakresie ich odbierania wszystkie firmy zostały objęte obowiązkiem korzystania z systemu już od początku lutego 2026 r

Z badania przeprowadzonego przez Grant Thornton wynika, że przedsiębiorcy stosunkowo dobrze oceniają swój poziom przygotowania do wdrożenia systemu. Aż 77% firm deklaruje wysoki stopień gotowości do korzystania z KSeF. W tej grupie 18% wskazuje na pełne przygotowanie, natomiast 59% określa je jako „duże, ale niepełne”, co sugeruje świadomość obszarów wymagających jeszcze dopracowania. Zdecydowanie mniejszy odsetek przedsiębiorstw ocenia swoją gotowość jako niewielką (11%) lub bardzo niewielką (2%). Pozytywnym sygnałem jest również to, że jedynie 1% ankietowanych firm deklaruje całkowity brak działań przygotowawczych.

77% ankietowanych przedsiębiorców deklaruje pełny lub duży stopień przygotowania do KSeF.

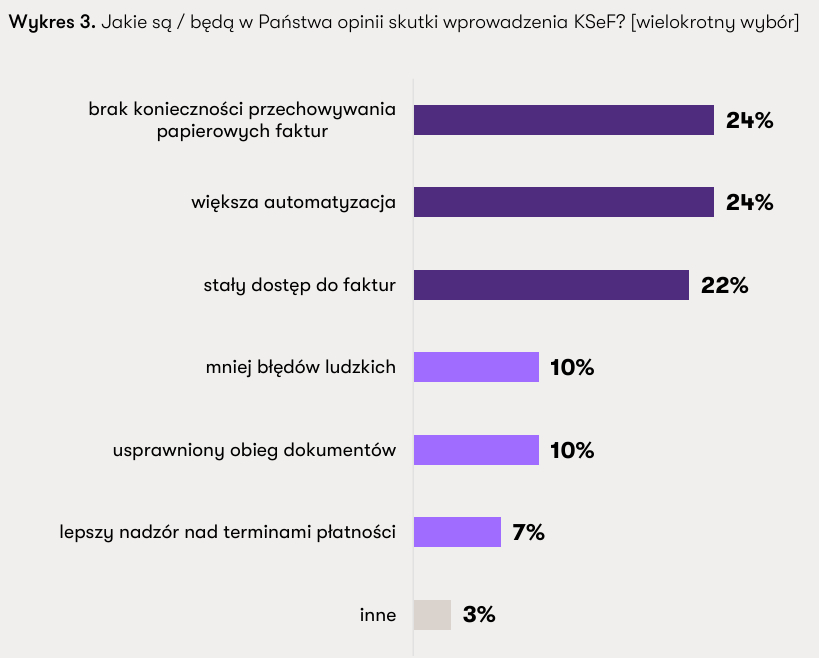

Jakie zalety systemu KSeF wskazują przedsiębiorcy

Za jedne z największych atutów KSeF przedsiębiorcy uznają rezygnację z przechowywania papierowych faktur oraz większą automatyzację procesów. Na te korzyści wskazał niemal co 4. respondent. Niewiele mniej, bo 22% badanych zwróciło uwagę na stały dostęp do faktur. Na czele wskazywanych zalet znalazły się więc rozwiązania związane z cyfryzacją i usprawnieniem zarządzania dokumentami, które wpisują się w szerszy trend stopniowego przenoszenia procesów finansowych i administracyjnych do środowiska cyfrowego - podkreślono w raporcie.

Wśród innych zalet znalazły się także kwestie, takie jak ograniczenie błędów ludzkich oraz uprawnieninie obiegu dokumentów. Na te zalety zgodnie zwrócił uwagę co 10. ankietowany. Najmniej osób (7%) dostrzegło korzyść w postaci lepszego nadzoru nad terminami płatności, a 3% badanych wskazało na inne pozytywne efekty wdrożenia systemu.

Automatyzacja procesów księgowych oraz rezygnacja z przechowywania papierowych faktur to według przedsiębiorców największe korzyści KSeF.

Brak powiadomień i podglądu faktur - wady systemu KSeF

Przedsiębiorcy dostrzegają również wady funkcjonowania systemu e-fakturowania. Najczęściej wskazywali na: brak powiadomień o nowych fakturach (24%), brak podglądu faktury przed jej wystawieniem (20%) oraz problemy ze stabilnością systemu (18%), w tym jego przeciążenia i sporadyczne awarie.

Nieco rzadziej przedsiębiorcy zwracali uwagę na takie kwestie jak: niewystarczające wsparcie techniczne (14%), obawy dotyczące bezpieczeństwa danych (10%) i ograniczenie rodzaju faktur dostępnych w KSeF (9%). System nie przyjmuje bowiem utrwalonych w obrocie gospodarczym rozwiązań, takich jak np. faktury proforma. Może to więc wymagać zmiany ustaleń z dotychczasowymi kontrahentami. Ponadto, wśród wad systemu niewielka grupa ankietowanych (5%) wskazała na formy logowania, co może wynikać z awarii Profilu Zaufanego w pierwszych tygodniach funkcjonowania KSeF.

Błędy podczas e-fakturowania

74% ankietowanych przedsiębiorców doświadczyło błędów w pierwszym miesiącu funkcjonowania e‑fakturowania. Warto jednak podkreślić, że aż 54% z nich oceniło, iż napotkane problemy nie wpłynęły na bieżące funkcjonowanie firmy. Z kolei 20% przedsiębiorców wskazało, że trudności związane z e‑fakturowaniem utrudniły realizację codziennych procesów biznesowych. Jedynie 14% respondentów zadeklarowało, że nie napotkało żadnych błędów.

Przedsiębiorcy nie potrafili jednoznacznie wskazać konkretnych trudności, z którymi muszą się mierzyć — ich odpowiedzi były mocno rozproszone. Najczęściej powtarzające się wyzwania dotyczyły przede wszystkim dostosowania systemów księgowych zarówno po stronie dostawców (17%), jak i wewnątrz firmy (15%). Wyzwanie stanowiło również opracowanie procedur wewnętrznych (14%) oraz dostępność programistów (13%). Nie bez znaczenia pozostawały także inne problemy techniczne (10%) oraz brak szczegółowiej wiedzy na temat KSeF (10%).

Weryfikacja poprawności danych

Warto zaznaczyć, że KSeF weryfikuje wyłącznie poprawność struktury logicznej faktury oraz spełnienie wymogów technicznych niezbędnych do jej przyjęcia do systemu. Oznacza to, że faktura zawierająca błędy merytoryczne – takie jak nieprawidłowa stawka VAT, błędna data sprzedaży, niewłaściwe dane kontrahenta czy rozbieżności pomiędzy treścią faktury a rzeczywistą transakcją – może zostać skutecznie wystawiona, przyjęta do KSeF i wywołać pełne skutki prawne. System nie bada, czy dana usługa została faktycznie wykonana, czy towar został dostarczony ani czy transakcja miała charakter opodatkowany, zwolniony lub w ogóle podlegała opodatkowaniu.

W tym kontekście odpowiedzialność za prawidłowe rozliczenie faktury w dalszym ciągu spoczywa na nabywcy. To nabywca ponosi ryzyko zakwestionowania prawa do odliczenia podatku VAT, zaliczenia wydatku do kosztów uzyskania przychodów czy prawidłowego ujęcia transakcji w ewidencjach podatkowych. Automatyczne zaksięgowanie faktury, nawet jeżeli nastąpiło bez udziału człowieka, nie stanowi żadnej ochrony przed odpowiedzialnością podatkową ani nie przenosi tej odpowiedzialności na system informatyczny, dostawcę oprogramowania czy administrację skarbową.

KSeF weryfikuje wyłącznie poprawność struktury logicznej faktury oraz spełnienie wymogów technicznych niezbędnych do jej przyjęcia do systemu w KSeF nie weryfikuje błędów merytorycznych. Odpowiedzialność za prawidłowe rozliczenie odebranej faktury spoczywa na nabywcy.

Z tego względu weryfikacja danych zawartych na fakturach ustrukturyzowanych powinna stanowić element stałej, sformalizowanej procedury wewnętrznej podatnika.

Autorem raportu "Opinie przedsiębiorców miesiąc po wejściu w życie KSeF" jest Grant Thornton »

Oprac.: Katarzyna Bogucka

REDAKCJA INFORLEX

Wszystkie niezbędne materiały i codzienne aktualności związane z wdrożeniem reformy znajdziesz w Strefie KSeF »