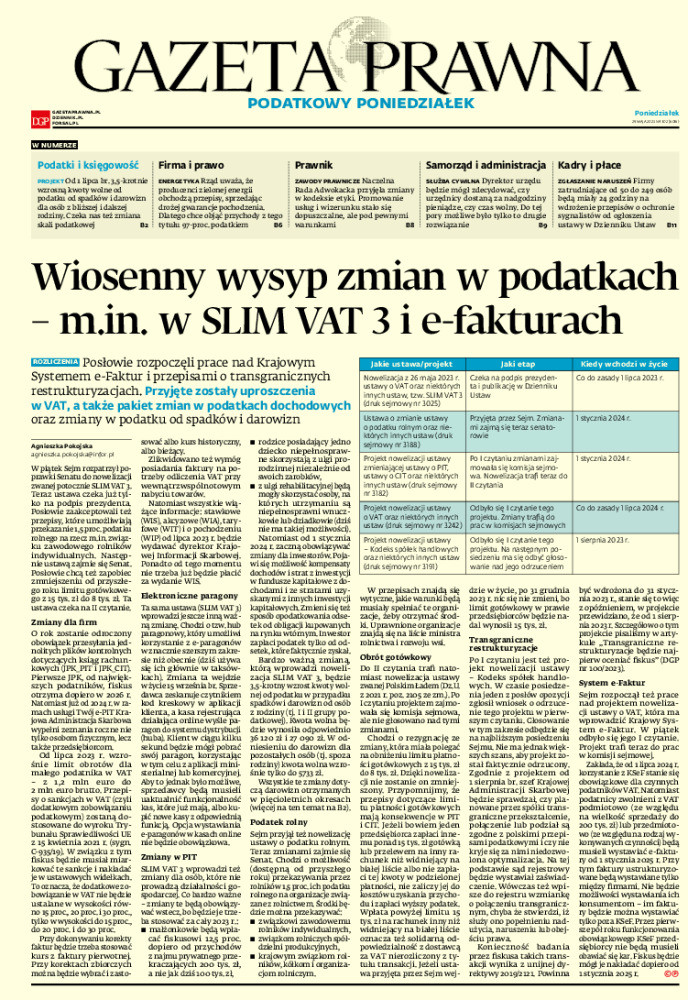

aktualności

SLIM VAT 3: korygować dotychczasowy kurs przeliczeniowy czy nie

Pytają o to podatnicy, którzy do faktur korygujących wystawionych przed 1 lipca 2023 r. nie stosowali kursu historycznego. MF powinno dać im wyraźną wskazówkę, szczególnie że już na etapie legislacji wybrzmiewało, że ta wprowadzana za nieco ponad miesiąc zasada powinna być stosowana wcześniej

Bodaj najbardziej medialną i najgłośniej zapowiadaną zmianą wprowadzaną przez ustawę zwaną SLIM VAT 3 (w dniu oddawania tego numeru do druku Sejm miał rozpatrzyć poprawki Senatu do niej) jest ta dotycząca zasad stosowania kursów walut w przypadku korekty rozliczeń w VAT. Trzeba oddać sprawiedliwość autorom tej nowelizacji, że nawet jeżeli nowo wprowadzony mechanizm normatywny nie wszystkim przypadnie do gustu, to z pewnością doprowadzi do ujednolicenia zasad postępowania przy korektach VAT. Po wejściu w życie zmian nie będzie już budzić wątpliwości, że przy korektach rozliczeń w VAT należy stosować kurs historyczny, czyli ten, który prawidłowo był zastosowany przy opodatkowaniu korygowanego świadczenia. Bez znaczenia przy tym będzie, czym powodowana jest korekta, jaki jest charakter przesłanki, tj. czy jest to przyczyna pierwotna – czyli istniejąca już w momencie opodatkowania czynności (np. błąd co do podstawy opodatkowania lub stawki), czy wystąpiła ona później (np. przyznanie bonusu, rabatu, zwrot towaru itp.), jak również czy w ramach korekty następuje zwiększenie, czy obniżenie podstawy opodatkowania i/lub kwoty VAT. Od tej reguły prawodawca przewiduje dwie grupy odstępstw, a jednocześnie wprowadził zastrzeżenie, że żadna z tych metod (zarówno podstawowa, jak i wyjątki) nie jest właściwa, jeżeli podatnik wybrał tzw. przychodowy sposób przeliczania kwot wyrażonych w walucie obcej na złote polskie.