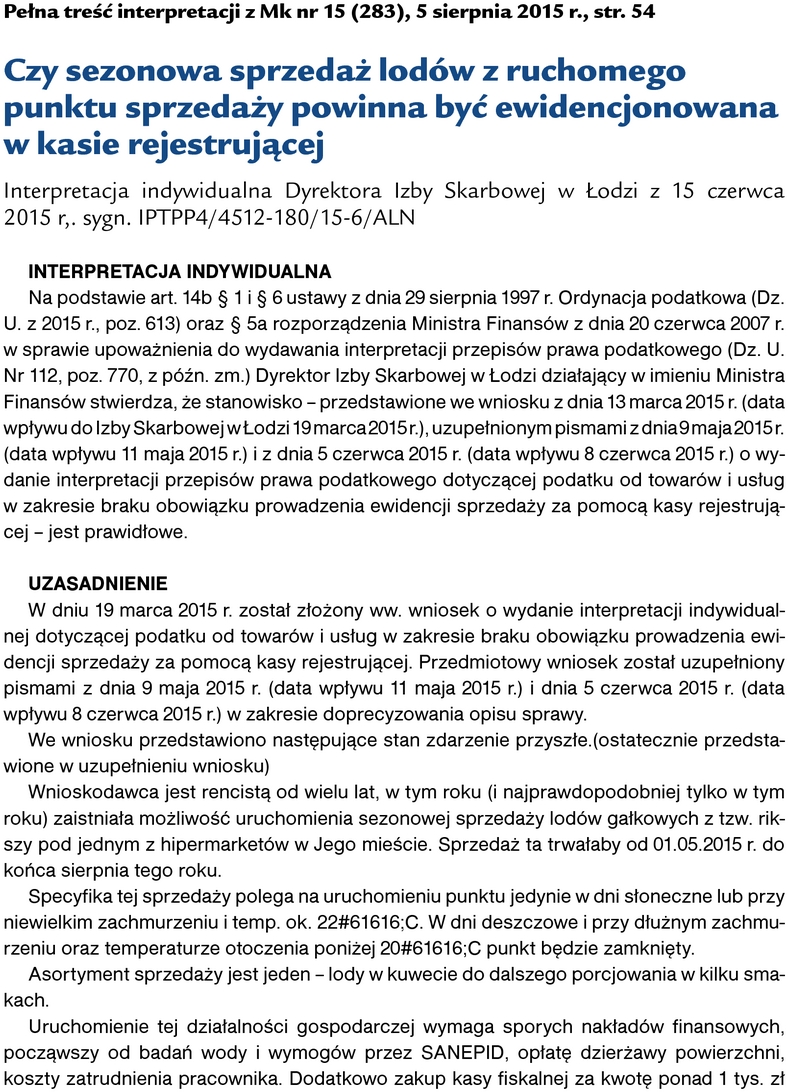

Zakup pakietów medycznych dla pracowników i ich rodzin jest kosztem podatkowym - interpretacja MF

Interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 10 kwietnia 2015 r., sygn. IBPBI/2/4510-58/15/IZ

INTERPRETACJA INDYWIDUALNA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 3 lipca 2012 r. poz. 749 ze zm.) oraz § 5 rozporządzenia Ministra Finansów z dnia 20 czerwca 2007 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz.U. Nr 112, poz. 770 ze zm.), Dyrektor Izby Skarbowej w Katowicach, działający w imieniu Ministra Finansów, stwierdza, że stanowisko Wnioskodawcy, przedstawione we wniosku z 6 stycznia 2015 r. (data wpływu do tut. BKIP 14 stycznia 2015 r.), o wydanie interpretacji przepisów prawa podatkowego dotyczącej m.in. podatku dochodowego od osób prawnych w zakresie możliwości zaliczenia do kosztów uzyskania przychodów wydatków poniesionych na zakup pakietów medycznych dla pracowników oraz członków ich rodzin (pytanie oznaczone we wniosku Nr 2) - jest prawidłowe.

UZASADNIENIE

W dniu 14 stycznia 2015 r. wpłynął do tut. BKIP wniosek o wydanie interpretacji przepisów prawa podatkowego dotyczącej m.in. podatku dochodowego od osób prawnych w zakresie możliwości zaliczenia do kosztów uzyskania przychodów wydatków poniesionych na zakup pakietów medycznych dla pracowników oraz członków ich rodzin.

We wniosku został przedstawiony następujący stan faktyczny:

Spółka z o.o. (dalej: "Spółka") objęła od 1 listopada 2014 r. pracowników opieką medyczną oferowaną przez firmę X. Spółka działa w branży zajmującej się produkcją farb i rozpuszczalników przemysłowych, stąd też pracownicy narażeni są na działanie szkodliwych związków chemicznych i oparów wydzielających się podczas produkcji. Swoisty zapach oparów jest nieodłącznym elementem produkcji co oznacza, że nie można go całkowicie wyeliminować, a tym samym roznosi się po całej firmie i dociera także kanałami wentylacyjnymi do pracowników umysłowych znajdujących się w biurowcu. Z kolei intensywność zapachu można porównać do sytuacji gdy klient kupuje puszkę farby gdzie już wtedy wyczuć można dość intensywny drażniący zapach oparów, a Spółka miesięcznie przerabia średnio 300 ton produktów co przełożyć można w prosty sposób na zapach, który jest 300 stakrotnie bardziej intensywny w porównaniu do pojedynczej puszki. Spółka wskazuje także, że spełnia najwyższe normy środowiskowe oraz bezpieczeństwa i higieny pracy, tj. system ISO 9001:2008 oraz ISO 14001:2004.