Biuletyn VAT 1/2013 z 01.01.2013 [dodatek: Dodatek specjalny, str. 1]

Data publikacji: 01.01.2013

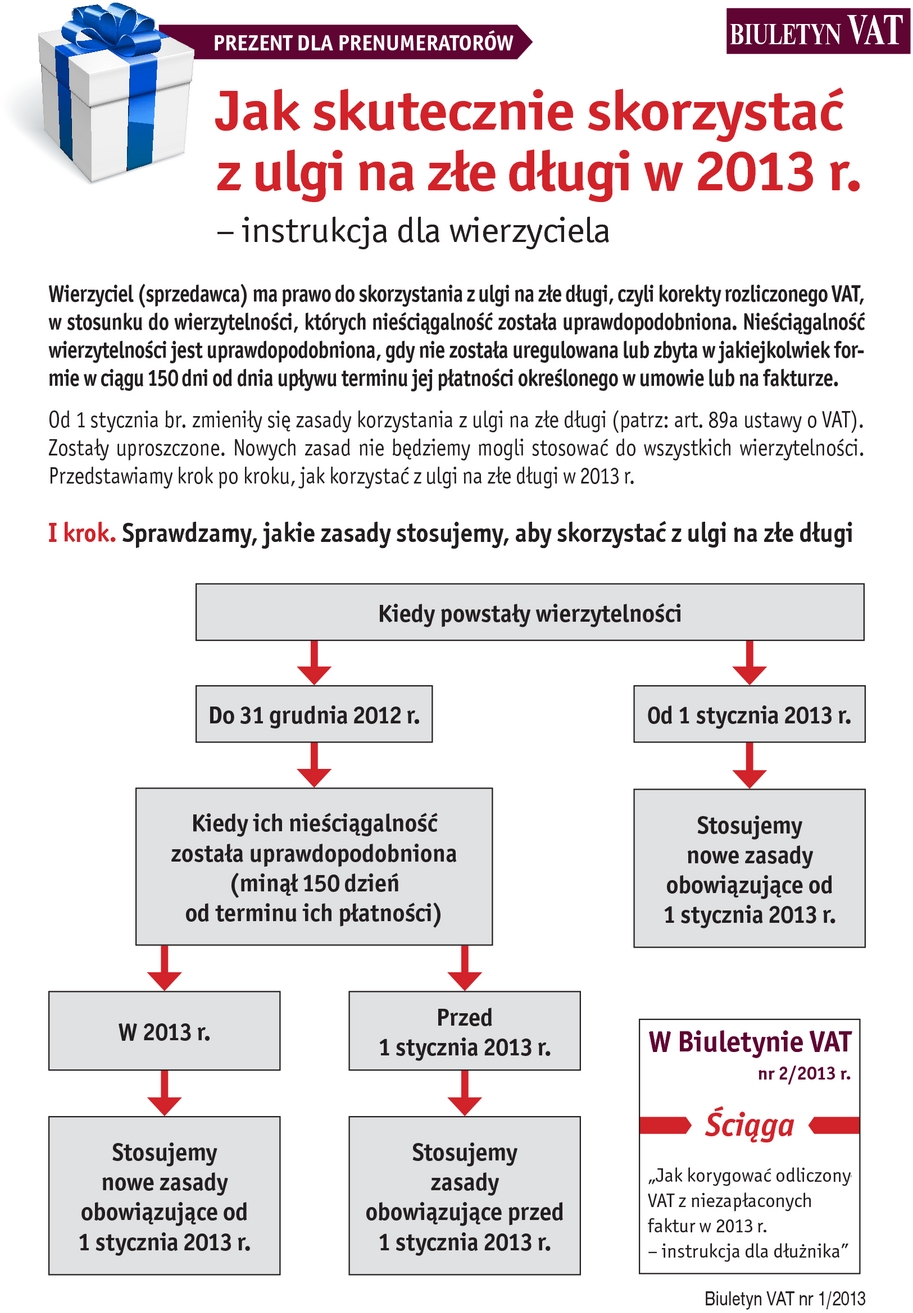

Jak skutecznie skorzystać z ulgi na złe długi w 2013 r. - instrukcja dla wierzyciela

Wierzyciel (sprzedawca) ma prawo do skorzystania z ulgi na złe długi, czyli korekty rozliczonego VAT, w stosunku do wierzytelności, których nieściągalność została uprawdopodobniona. Nieściągalność wierzytelności jest uprawdopodobniona, gdy nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 150 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

Od 1 stycznia br. zmieniły się zasady korzystania z ulgi na złe długi (patrz: art. 89a ustawy o VAT). Zostały uproszczone. Nowych zasad nie będziemy mogli stosować do wszystkich wierzytelności. Przedstawiamy krok po kroku, jak korzystać z ulgi na złe długi w 2013 r.