Kontrole PIP w nowej odsłonie. Sprawdź, jak przygotować firmę

Od 8 lipca 2026 r. PIP zyskała nowe uprawnienia do kwestionowania pozornych umów cywilnoprawnych. Dlatego firmy powinny przeprowadzić audyt nie tylko treści kontraktów, lecz także sposobu organizacji współpracy.

Najważniejsza zmiana sprowadza się do tego, że PIP zyskuje możliwość samodzielnego przekwalifikowania umowy cywilnoprawnej w umowę o pracę. Takie rozwiązanie ma przede wszystkim zwiększyć skuteczność egzekwowania obowiązujących przepisów prawa pracy. W praktyce oznacza to jednak, że ryzyko po stronie organizacji nabiera bardziej bezpośredniego charakteru. Spór o to, czy dana współpraca w rzeczywistości stanowi stosunek pracy, może zostać uruchomiony już na etapie czynności kontrolnych prowadzonych przez PIP, a nie dopiero w następstwie wieloletniego postępowania sądowego.

Co istotne, punktem odniesienia do oceny, czy w danym przypadku mamy do czynienia z umową o pracę, nadal pozostaje art. 22 kodeksu pracy, zgodnie z którym stosunek pracy polega na wykonywaniu za wynagrodzeniem pracy określonego rodzaju na rzecz pracodawcy, pod jego kierownictwem oraz w miejscu i czasie przez niego wyznaczonym.

Co inspektor będzie badał w praktyce?

Oznacza to, że w centrum zainteresowania PIP, poza samą treścią umowy, będzie przede wszystkim rzeczywisty sposób wykonywania współpracy i procedury wewnętrzne.

W praktyce kontrola będzie koncentrowała się m.in. na tym:

- kto wyznacza czas dostępności, miejsce i sposób wykonywania zadań,

- czy sposób realizacji zadań pozostaje pod bieżącym nadzorem,

- czy dana osoba ma obowiązek osobistego wykonywania poszczególnych czynności,

- czy nieobecności kontraktora wymagają zgłoszenia lub zgody,

- czy kontraktor może odmówić przyjęcia określonych zadań albo samodzielnie zorganizować pracę,

- czy kontraktor ponosi własne ryzyko gospodarcze i korzysta z własnych narzędzi,

- czy model współpracy z kontraktorem realnie różni się od modelu pracowniczego funkcjonującego w tej samej organizacji.

Jak przygotować się na nową rzeczywistość?

Największym błędem wielu organizacji jest założenie, że dobrze napisana umowa B2B rozwiąże wszystkie problemy. Tymczasem o istnieniu stosunku pracy decyduje przede wszystkim faktyczna realizacja elementów charakterystycznych dla stosunku pracy. Z perspektywy dowodowej to właśnie stosowane praktyki mogą okazać się najistotniejsze, zwłaszcza gdy wskazują na rozdźwięk między treścią kontraktu a rzeczywistością. Dlatego przygotowanie do kontroli nie powinno ograniczać się do przeglądu wzorów umów, lecz obejmować również wewnętrzny audyt operacyjny całej organizacji.

Co warto sprawdzić przed ewentualną kontrolą PIP w ramach wewnętrznej samokontroli?

1. Zmapować wszystkie relacje B2B oraz pozostałe formy współpracy w organizacji

Jednym z pierwszych kroków powinien być kompleksowy przegląd struktury współpracy w organizacji – nie tylko w odniesieniu do umów B2B, ale również w zakresie pozostałych modeli współpracy. Chodzi w szczególności o to, aby ustalić, jakie role i stanowiska są wykonywane w poszczególnych modelach współpracy. Taka analiza pozwoli zidentyfikować sytuacje, które z perspektywy kontroli mogą zostać uznane za szczególnie ryzykowne.

Dotyczyć to będzie zwłaszcza przypadków, w których:

- takie samo stanowisko lub stanowiska o tożsamym zakresie obowiązków są obsadzone częściowo na UoP, a częściowo na B2B,

- różnica między tymi osobami będzie się sprowadzać w praktyce wyłącznie do rodzaju umowy, a nie do rzeczywistego modelu współpracy,

- dana rola będzie trwale osadzona w strukturze organizacji, wykonywana pod bieżącym nadzorem i w sposób typowy dla zatrudnienia pracowniczego,

- kontraktor współpracuje wyłącznie z jednym podmiotem i zasadniczo jest wystawcą jednej faktury.

Jeżeli taki przegląd struktury wykaże, że określony model współpracy w rzeczywistości odpowiada stosunkowi pracy, organizacja powinna poważnie rozważyć zmianę tego modelu, w tym przejście na umowę o pracę.

W ramach takiego przeglądu warto również zbadać, czy w danej organizacji występują stanowiska, które ze swojej natury powinny być co do zasady wykonywane na podstawie umowy o pracę. Chodzi przede wszystkim o role, które są wyraźnie nadzorowane, podporządkowane organizacyjnie i silnie włączone w wewnętrzną strukturę przedsiębiorcy, a zwłaszcza o część stanowisk administracyjnych, back-office’owych i operacyjnych. W praktyce właśnie w tych obszarach najłatwiej o wniosek, że współpraca ma cechy stosunku pracy, niezależnie od tego, jak została nazwana w umowie.

2. Zweryfikować umowy i porównać ich treść z codzienną praktyką

Istotnym elementem przygotowań do kontroli jest także przegląd umów B2B oraz ocena, czy zostały one rzeczywiście ułożone pod model współpracy między niezależnymi przedsiębiorcami. Należy również zweryfikować regulaminy i polityki wewnętrzne dotyczące kontraktora, które kształtują zasady współpracy między stronami.

Warto ocenić, czy w umowach nie ma postanowień, które nadmiernie zbliżają relację do stosunku pracy. Dotyczyć to będzie zwłaszcza postanowień odwołujących się do kierownictwa, bieżących poleceń, obowiązku osobistego wykonywania zadań, sztywno określonego czasu i miejsca świadczenia usług, przerw przypominających urlop, rozliczania czasu pracy zamiast usług, a także pojęć typowych dla relacji pracowniczej.

Dobrze skonstruowana umowa B2B powinna akcentować usługowy charakter współpracy, samodzielność kontraktora, swobodę organizacji pracy, brak podporządkowania, odpowiedzialność za rezultat oraz biznesowy sposób rozliczeń.

Treść umów należy także porównać z rzeczywistym sposobem współpracy. Organizacja powinna sprawdzić, czy kontraktorzy rzeczywiście zachowują samodzielność przewidzianą w umowie, czy faktycznie funkcjonują jak pracownicy – pozostają w dyspozycji firmy, mają narzucone godziny dostępności, pracują pod nadzorem, wymagają zgody na nieobecność lub są w pełni włączeni w strukturę organizacji.

To właśnie na tym etapie najczęściej ujawniają się nieprawidłowości. Dla PIP większe znaczenie będzie miał rzeczywisty sposób współpracy niż treść kontraktu.

3. Zweryfikować najważniejsze obszary ryzyka operacyjnego obejmujące m.in.:

- dostępność i czas wykonywania usług – czy osoba na kontrakcie ma realną elastyczność, czy obowiązują ją narzucone godziny dostępności lub stały grafik,

- sposób przydzielania zadań kontraktorom – czy są one uzgadniane, czy wydawane jak polecenia pracownicze,

- miejsce i sposób wykonywania usług – czy kontraktor sam organizuje miejsce pracy,

- nieobecności i przerwy – czy firma nie tworzy quasi-urlopu właściwego dla UoP,

- nadzór i raportowanie – czy raportowanie służy koordynacji projektu, czy bieżącej kontroli pracy,

- narzędzia i infrastruktura – czy korzystanie ze sprzętu lub systemów wynika z bezpieczeństwa i wymogów projektu, czy oznacza pełne włączenie w strukturę organizacji,

- sposób rozliczeń – czy ma charakter biznesowy, czy przypomina klasyczne wynagrodzenie za czas pracy,

- pozycja kontraktora – czy kontraktor jest faktycznie zewnętrznym usługodawcą, czy w praktyce funkcjonuje jak osoba włączona w strukturę organizacji, czy bierze udział w imprezach firmowych, czy przysługują mu benefity na takich zasadach jak pracownikom, czy ponosi ryzyko gospodarcze typowe dla niezależnego usługodawcy.

4. Uporządkować dokumenty i procedury wewnętrzne

Po audycie organizacja powinna uporządkować dokumenty, procesy i praktykę współpracy tak, aby model B2B był realnie wyodrębniony od UoP i oparty na odmiennych zasadach organizacyjnych. Celem powinno być wyraźne wyodrębnienie B2B w strukturze organizacji i stosowanie wobec kontraktorów zasad właściwych dla relacji z niezależnym usługodawcą.

Praktyczny wniosek

Najważniejsza zmiana po 8 lipca 2026 r. nie oznacza, że każde B2B jest narażone na zakwestionowanie. Zmienił się przede wszystkim poziom kontroli – PIP uzyskała skuteczniejsze narzędzia do badania i kwestionowania tych modeli współpracy, które są cywilnoprawne tylko z nazwy.

Odpowiedzią na tę zmianę nie powinno być masowe wygaszanie współpracy B2B, lecz ocena, w których obszarach model działa prawidłowo, a w których wymaga korekty. Oznacza to konieczność weryfikacji nie tylko umów, lecz także procesów wewnętrznych, organizacji współpracy i codziennych praktyk wobec kontraktorów. Najlepiej przygotowane będą podmioty, które wykażą spójność między treścią kontraktu, rzeczywistym sposobem współpracy i dokumentacją potwierdzającą jej biznesowy charakter. ©℗

Przeczytaj również: Kontrole PIP po zmianach od 8 lipca 2026 r.

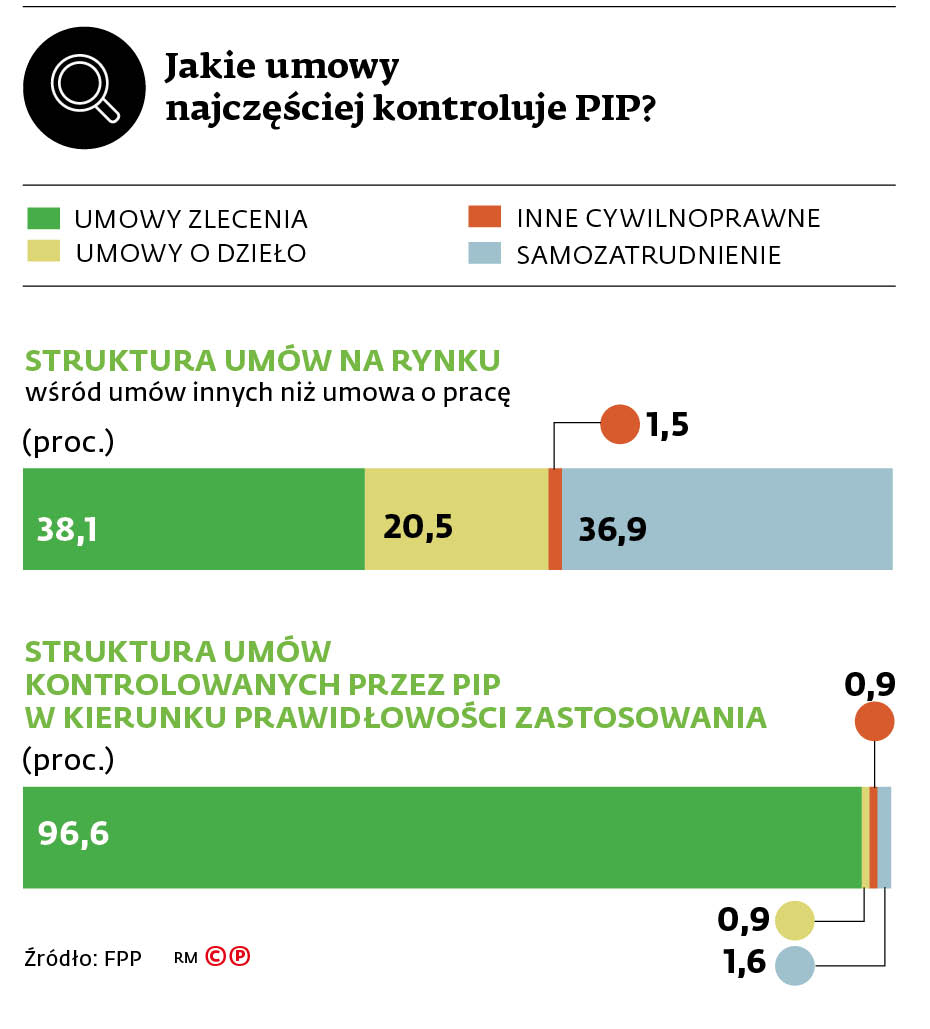

Jakie umowy najczęściej kontroluje PIP?

Jakie umowy najczęściej kontroluje PIP?

Paulina Skórzyńska

radca prawny kancelaria DSK

(DGP z dnia 16.07.2026 r.)