Ewidencja wybranych zdarzeń na przełomie roku - wynagrodzenia, usługi telekomunikacyjne, odsetki, różnice kursowe

Ustawa o rachunkowości nakazuje (art. 6 ust. 1), żeby w księgach rachunkowych jednostki ujmować wszystkie osiągnięte na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Zamykając rok obrotowy, należy więc przeanalizować zdarzenia gospodarcze pod względem ich „przynależności memoriałowej” do danego roku. Omawiamy kilka najbardziej charakterystycznych zdarzeń, które występują na przełomie roku, a które wymagają właściwego rozliczenia zarówno dla celów rachunkowych, jak i podatkowych.

1.1. Jak rozliczyć wynagrodzenie grudniowe wypłacone w styczniu

Wynagrodzenia, składki ZUS (w tym składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych) obciążające koszty powinny być ujmowane w księgach rachunkowych tego miesiąca, którego dotyczą, bez względu na termin ich zapłaty.

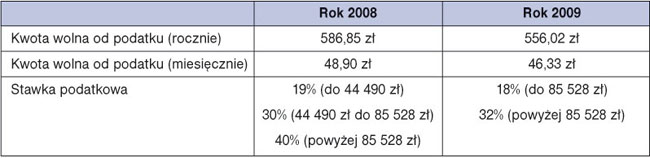

W celu powiązania ewidencji rachunkowej z podatkową należy wyodrębnić analitykę lub założyć konta pozabilansowe uwzględniające niewypłacone wynagrodzenia i nieopłacone składki ZUS. Ponadto w przypadku wynagrodzeń wypłacanych na przełomie roku 2008/2009 należy zwrócić uwagę na zmianę stanu prawnego w zakresie kwoty wolnej od podatku oraz stawki podatkowej.

Zmiany kwoty wolnej i stawki podatkowej w 2009 r.

W 2009 r. (w stosunku do 2008 r.) nie uległy zmianie ani koszty uzyskania przychodu, ani składki ZUS.

PRZYKŁAD

Wynagrodzenie brutto pracownika za grudzień 2008 r. wyniosło 1500 zł (wypłacone w styczniu 2009 r.). Uzyskuje on przychody z jednego zakładu pracy oraz nie mieszka poza miejscowością, w której znajduje się zakład pracy.

Obciążenia z tytułu wynagrodzeń grudniowych w grudniu 2008 r.

1. Wynagrodzenie brutto 1 500,00 zł

2. Podstawa wymiaru składki na ubezpieczenia społeczne 1 500,00 zł

3. Składki na ubezpieczenia społeczne (finansowane przez pracownika) 205,65 zł

w tym:

l emerytalna (1 500 zł x 9,76%) 146,40 zł