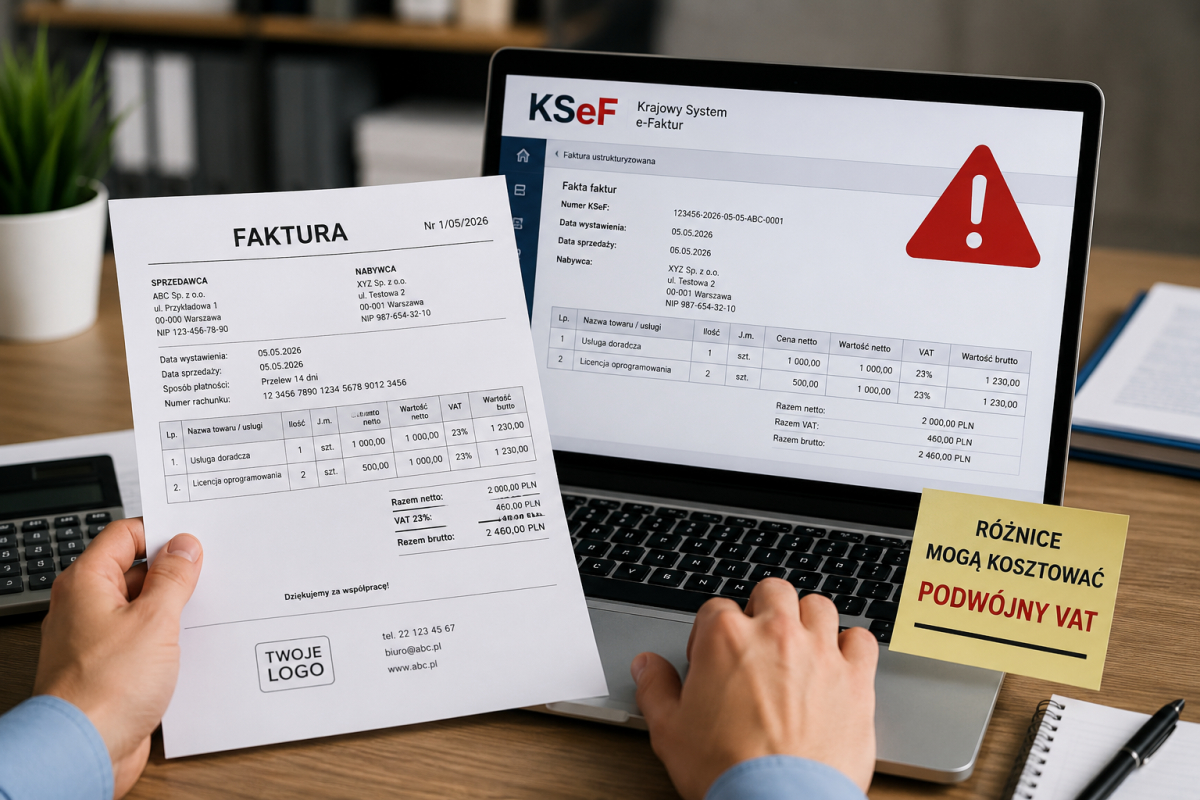

Wizualizacja faktury w KSeF – na co powinni zwrócić uwagę podatnicy

Wizualizacja faktury ustrukturyzowanej pełni funkcję pomocniczą wobec dokumentu zapisanego w Krajowym Systemie e-Faktur (KSeF) i nie ma statusu odrębnego dokumentu podatkowego. Nie oznacza to jednak dowolności w jej przygotowaniu – warunkiem prawidłowego posługiwania się wizualizacją jest jej pełna zgodność z danymi zapisanymi w systemie. W przeciwnym razie może nie tylko wprowadzać odbiorców w błąd, lecz także generować określone ryzyka podatkowe po stronie podatnika.

Instrukcje KSeF. 15 praktycznych procedur dla podatników »

Zgodność wizualizacji z fakturą w KSeF

Wizualizacja nie może przybrać dowolnej postaci, a podatnicy nie są zwolnieni z obowiązku zachowania należytej staranności przy jej generowaniu i udostępnianiu. Fakt, że wizualizacja nie stanowi odrębnej faktury ani samodzielnego dokumentu podatkowego, nie pozbawia jej znaczenia praktycznego. To właśnie ona jest najczęściej prezentowana użytkownikowi i na jej podstawie odbiorca identyfikuje treść transakcji udokumentowanej fakturą ustrukturyzowaną.

Dlatego podstawową funkcją wizualizacji powinno być wierne i rzetelne odzwierciedlenie danych zawartych na fakturze ustrukturyzowanej zapisanej w KSeF. Tylko wówczas można przyjąć, że pełni ona rolę technicznego obrazu faktury, a nie odrębnego dokumentu kreującego własną treść. Jeżeli bowiem wizualizacja prezentowałaby dane niezgodne z fakturą ustrukturyzowaną lub pomijała informacje istotne dla prawidłowego odczytania jej treści, mogłoby to prowadzić do błędnej interpretacji skutków podatkowych transakcji.

Im większe rozbieżności między fakturą ustrukturyzowaną w KSeF a jej wizualizacją, tym większe ryzyko, że wizualizacja zostanie uznana za dokument funkcjonujący samodzielnie w obrocie, ze wszystkimi tego konsekwencjami podatkowymi, w tym wynikającymi z art. 108 ustawy o VAT.

Wizualizacja jako narzędzie komunikacji biznesowej

Nie oznacza to jednocześnie zakazu zamieszczania w wizualizacji dodatkowych informacji, których nie przewiduje struktura logiczna faktury ustrukturyzowanej. Mogą to być przykładowo dane o charakterze handlowym, logistycznym, organizacyjnym czy informacyjnym. Warunkiem jest jednak, aby informacje takie nie modyfikowały, nie zastępowały ani nie zacierały treści danych zapisanych w KSeF. Innymi słowy, dodatkowe elementy mogą uzupełniać przekaz kierowany do odbiorcy, lecz nie powinny tworzyć alternatywnego obrazu transakcji.

Wizualizacja nie może pomijać ani modyfikować informacji, które zostały zapisane w fakturze ustrukturyzowanej.

Dane zapisane w KSeF powinny być postrzegane jako niezbędne minimum, które musi znaleźć pełne odzwierciedlenie w wizualizacji. Dopiero ponad ten zakres możliwe jest prezentowanie dodatkowych informacji.

Przepisy nie zabraniają przygotowania wizualizacji w języku obcym, co potwierdzają interpretacje Dyrektora KIS dotyczące faktur wystawianych na rzecz zagranicznych kontrahentów. Nazwy towarów, dodatkowe adnotacje czy elementy opisowe mogą być podane w języku obcym, o ile pozostają spójne z danymi zawartymi w pliku XML przesłanym do KSeF. Ponieważ wizualizacja nie jest fakturą w rozumieniu przepisów podatkowych, jej sporządzenie w innym języku nie rodzi automatycznie obowiązku tłumaczenia przysięgłego na potrzeby kontroli, czy postępowania w zakresie VAT.

Oznaczenie wizualizacji używanej poza KSeF

W każdym przypadku użycia faktury ustrukturyzowanej poza KSeF, przede wszystkim przy udostępnieniu takiego dokumentu poza systemem, konieczne jest oznaczenie faktury ustrukturyzowanej kodem umożliwiającym dostęp do niej w KSeF oraz weryfikację danych zawartych na tej fakturze. Chodzi o obowiązek prezentacji w wizualizacji numeru KSeF faktury ustrukturyzowanej oraz kodu QR, gdy możliwe jest jego zamieszczenie (względnie ścieżki dostępu), a dla niedostarczonych jeszcze do KSeF faktur offline, gdy mogą one być udostępniane w formie wizualizacji, dwóch kodów QR – „OFFLINE” i „CERTYFIKAT”.

Posługiwanie się fakturą ustrukturyzowaną poza KSeF wymaga opatrzenia jej kodem QR (z odpowiednim napisem zawierającym numer KSeF faktury), a w przypadku faktur wystawianych w trybie offline i nieprzesłanych jeszcze do KSeF dwoma kodami QR (z oznaczeniami „OFFLINE” i „CERTYFIKAT”).

Oprac. Katarzyna Bogucka, Redakcja INFORLEX