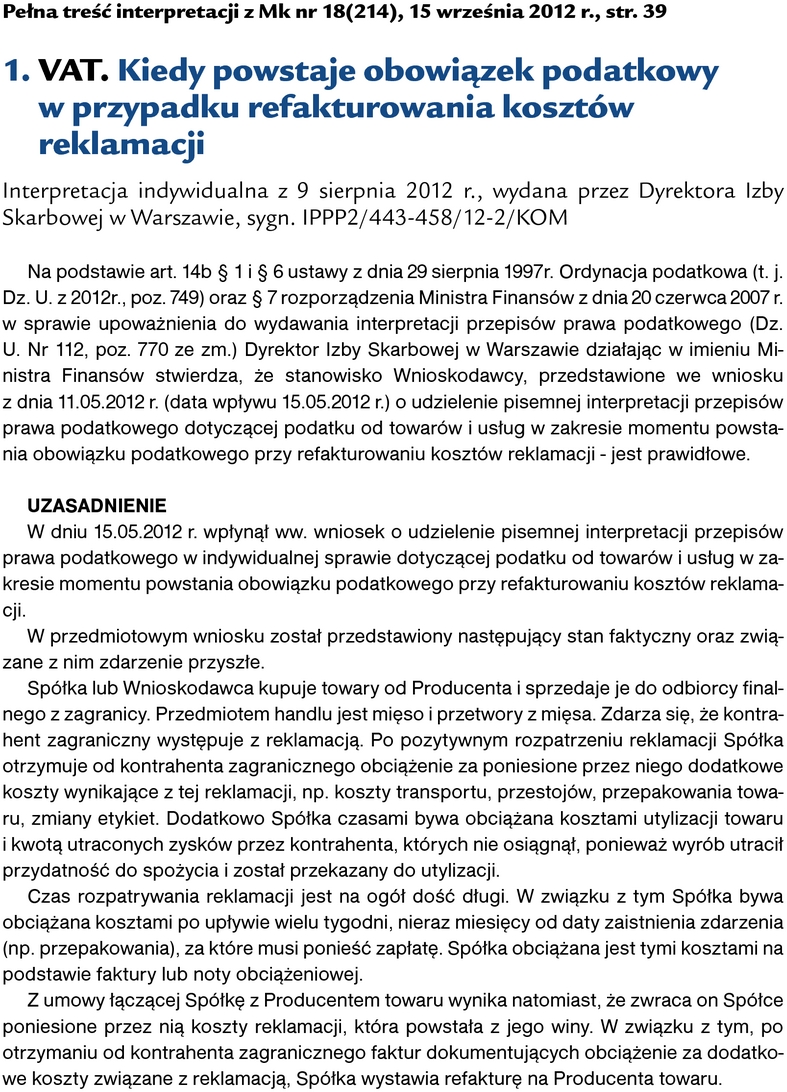

Monitor Księgowego 18/2012 z 15.09.2012, str. 40

Data publikacji: 28.06.2018

VAT. Czy można uzupełnić notą korygującą brak NIP nabywcy na fakturze

Wystawca faktury może skorygować błąd polegający na pominięciu NIP nabywcy na fakturze, zarówno wystawiając fakturę korygującą, jak i akceptując notę korygującą wystawioną przez nabywcę. Brak NIP nabywcy to błąd tzw. mniejszej wagi, który nie wyklucza prawidłowości rozliczenia sprzedawcy i prawa nabywcy do odliczenia VAT. Potwierdza to interpretacja MF, której fragment przytaczamy. Pełna treść interpretacji jest dostępna wraz z bieżącym numerem Mk na www.mk.infor.pl.