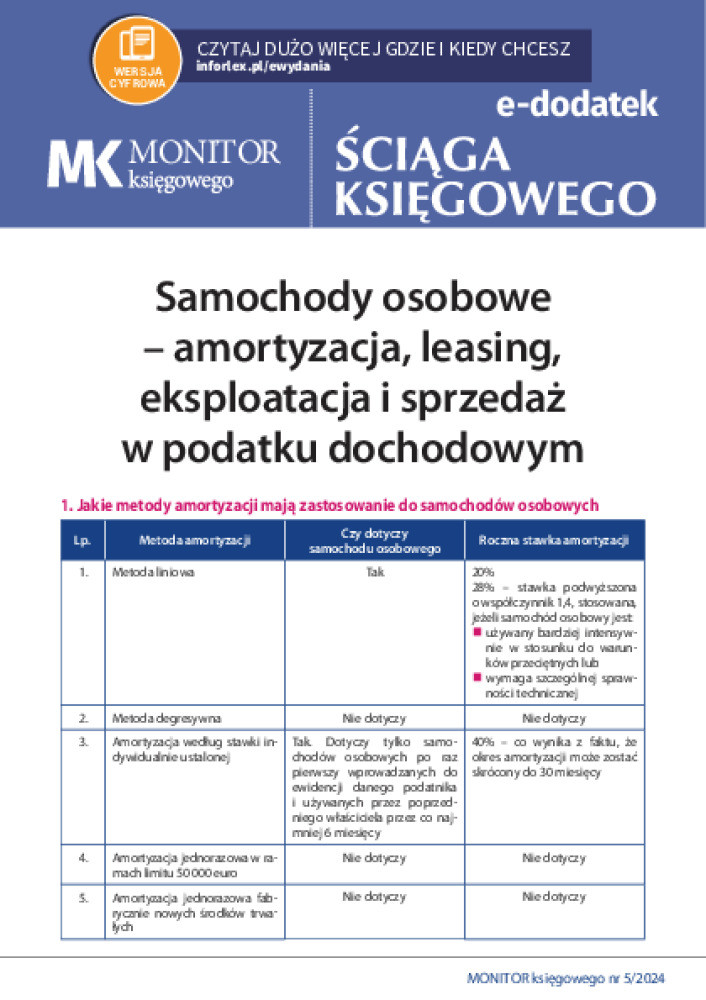

Kiedy korygować koszty na bieżąco – wyrok NSA

Jeżeli korekta kosztów wynika z błędu merytorycznego, który nie jest błędem rachunkowym ani inną oczywistą omyłką, to korekta powinna zostać dokonana na bieżąco, a nie przyporządkowana wstecznie do okresu, którego dotyczyła – wyrok NSA z 27 października 2023 r., sygn. akt II FSK 374/21.

Stan faktyczny

Spółka ponosiła wydatki na opłaty licencyjne od znaków towarowych według stawki skalkulowanej w oparciu o przeprowadzone wyceny, praktykę rynkową oraz Wytyczne OECD w sprawie cen transferowych. W 2016 r. licencjodawca wystawiał spółce faktury przy przyjęciu stawki 5,9%. W 2018 r. w wyniku kontroli przeprowadzonej u licencjodawcy ustalono, że stawką prawidłową była stawka 3,3%. W konsekwencji w 2019 r. licencjodawca wystawił spółce faktury korygujące obniżające wstecznie wysokość poniesionych przez nią opłat licencyjnych.