Samochód do celów służbowych w firmie - regulamin korzystania i zasady rozliczenia

Można zaryzykować twierdzenie, że każda firma korzysta z samochodów w celach służbowych. Rozliczenia podatkowe związane z korzystaniem z samochodów będących własnością firm, leasingowanych oraz prywatnych, mają swoją specyfikę. W opracowaniu tym przedstawiamy rozwiązania podatkowych problemów podatników związanych z korzystaniem z samochodów do celów służbowych.

I. Regulamin korzystania z samochodu służbowego w firmie

Samochód służbowy, oprócz telefonu komórkowego czy komputera, stanowi obecnie podstawowe "narzędzie" powierzane pracownikowi w celu wykonywania obowiązków służbowych. Z uwagi na znaczną wartość tego składnika majątku warto stworzyć w firmie wewnętrzne procedury regulujące zasady korzystania z samochodu służbowego. Zaletą takiego rozwiązania jest przede wszystkim przejrzystość obowiązujących w firmie zasad, określających prawa i obowiązki związane z korzystaniem z auta, co z pewnością niejednokrotnie pozwala uniknąć nieporozumień co do sposobu wykorzystania pojazdu w określonych sytuacjach, np. w czasie wolnym od pracy czy podczas kolizji drogowej.

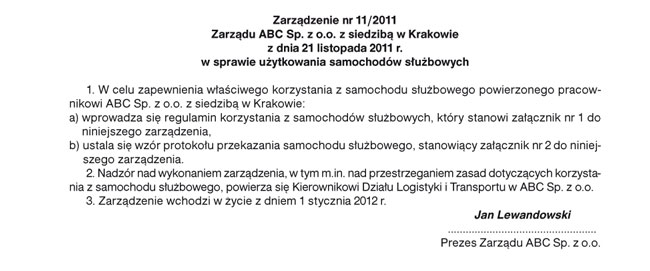

Przykład takiego regulaminu firmowego w sprawie korzystania ze służbowych samochodów może wyglądać następująco:

II. Samochód służbowy w rozliczeniach podatku dochodowego od osób fizycznych i osób prawnych

1. Jakie są skutki nieodpłatnego udostępnienia pracownikowi samochodu służbowego na czas urlopu

PROBLEM

Na czas urlopu wypoczynkowego nieodpłatnie udostępniliśmy pracownikowi samochód służbowy. Nie prowadzimy działalności gospodarczej w zakresie najmu samochodów. Czy u pracownika powstanie przychód podatkowy z tego tytułu i ewentualnie w jaki sposób należy ustalić jego wartość? Czy rata leasingowa opłacana przez firmę stanowi koszt uzyskania przychodu?