przedsiębiorcy

Ministerstwo Finansów koryguje SENT

Ograniczenie obowiązków administracyjnych w branży odzieży i obuwia – taki ma być cel przygotowanego przez Ministerstwo Finansów projektu zmian w Systemie Elektronicznego Nadzoru Towarów (SENT). Resort uzasadnia korektę wynikami analizy, która wykazała, że ryzyko nadużyć koncentruje się dziś przede wszystkim na etapie wprowadzania towarów na rynek, a nie w dalszym, legalnym obrocie krajowym

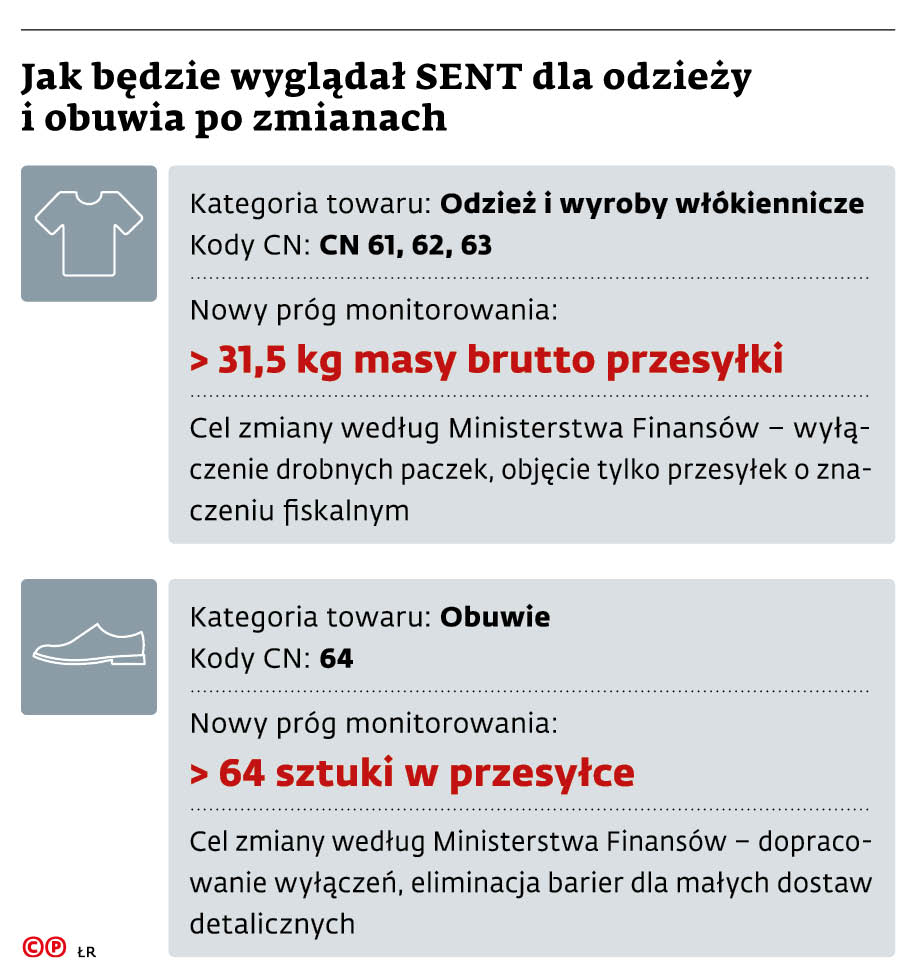

Zmiany obejmują towary z działów CN 61, 62, 63 i 64. Chodzi więc o odzież i wyroby włókiennicze oraz obuwie. Dla tych pierwszych próg monitorowania ma wzrosnąć do 31,5 kg masy brutto przesyłki, a dla obuwia ma obowiązywać limit powyżej 64 sztuk. Projekt przewiduje również doprecyzowanie wyłączeń dla części odzieży i dodatków odzieżowych oraz części obuwia, tak aby system obejmował tylko te przesyłki, które mogą mieć realne znaczenie z punktu widzenia kontroli fiskalnej.

Poluzowanie przepisów

Jak wynika z uzasadnienia projektu, ministerialna analiza pokazała, że po kilku miesiącach obowiązywania nowych regulacji administracja uzyskała dane pozwalające lepiej ocenić strukturę obrotu. Wskazano w nim, że największe ryzyka pozostają po stronie przywozu towarów do Polski, w tym importu z państw trzecich oraz wewnątrz wspólnotowego nabycia towarów (WNT), a nie po stronie dalszego obrotu krajowego. Resort stawia więc na zawężenie systemu tam, gdzie – według własnych danych – nie ma już uzasad nienia dla utrzymywania tak szerokiego zakresu obowiązków.

Maciej Przybył, menedżer w zespole ds. podatków pośrednich KPMG w Polsce, ocenia te zmiany pozytywnie.

– Kierunek regulacyjny jest dobry, ponieważ po raz kolejny ustawodawca odchodzi od bardzo szerokiego objęcia obowiązkami, próbując skoncentrować monitorowanie na tych obszarach, które według przeprowadzonych analiz faktycznie generują podwyższone ryzyko nieprawidłowości podatkowych – mówi. Jego zdaniem wyłączenie sprzedaży krajowej, WDT (wewnątrzwspólnotowej dostawy towarów) i eksportu może realnie odciążyć przedsiębiorców.

Najbardziej odczują to podmioty działające na rynku krajowym. Przybył podkreśla, że jest to szczególnie istotne dla podmiotów o mniejszej skali działalności oraz dla przedsiębiorców, którzy nie prowadzą intensywnej wymiany gospodarczej z zagranicą, a których działalność koncentruje się na rynku krajowym. Jednocześnie zaznacza, że w branży odzieżowej istotna część obrotu nadal odbywa się poprzez import i WNT, a więc dla wielu firm ciężar administracyjny nie zniknie całkowicie.

Z podobnego założenia wychodzi rzecznik małych i średnich przedsiębiorców, który ocenia projektowane zmiany pozytywnie. Odpowiadają one na najczęściej zgłaszany przez przedsiębiorców problem związany z objęciem systemem SENT krajowego przewozu odzieży i obuwia.

– Istotne jest wyłączenie z obowiązku monitorowania w odniesieniu do dostaw krajowych. To rozwiązanie od początku było postulowane przez przedsiębiorców, zwłaszcza prowadzących działalność na niewielką skalę, w tym handlujących na targowiskach i lokalnych rynkach – podkreśla Agnieszka Majewska.

Rzecznik MŚP zwraca też uwagę, że resort przeprowadził analizę funkcjonowania przepisów i na jej podstawie ogranicza zakres obowiązków tam, gdzie nie potwierdziły się zakładane ryzyka podatkowe. To ważny sygnał dla przedsiębiorców, którzy od początku wskazywali, że obowiązek zgłaszania przewozów w przypadku legalnego obrotu krajowego jest zbyt daleko idący. W praktyce takie obowiązki oznaczają bowiem dodatkowe koszty, nowe procedury i ryzyko sankcji przy każdej pomyłce formalnej.

Do ideału nadal daleko

Jednak samo zawężenie zakresu obowiązywania przepisów SENT nie wystarczy. Potrzebne są także rozwiązania naprawcze wobec tych przedsiębiorców, którzy już ponieśli konsekwencje krótkotrwałego obowiązywania dotychczasowych regulacji. Majewska wskazuje tu przede wszystkim na potrzebę wprowadzenia mechanizmów abolicyjnych.

– Trudno oczekiwać od prowadzących firmy pełnej pewności działania w sytuacji, gdy już po kilku miesiącach obowiązywania regulacji administracja publiczna uznaje, że wymagają one istotnej korekty – zaznacza rzeczniczka.

Postulat dotyczący abolicji nie jest jedyny. Rzecznik MŚP chce również zwolnienia z obowiązku rejestracji przewozu w SENT tych przedsiębiorców, którzy dysponują pełną dokumentacją handlową, zwłaszcza fakturami VAT potwierdzającymi legalne pochodzenie i obrót towarem. To rozwiązanie – jak argumentuje – zmniejszałoby obciążenia administracyjne dla uczciwych firm, nie osłabiając skuteczności kontroli. Majewska proponuje też zmianę praktyki organów kontrolnych. Jej zdaniem w przypadku nowych i skomplikowanych obowiązków administracyjnych pierwszą reakcją państwa powinno być pouczenie oraz edukacja przedsiębiorcy, a nie automatyczne nakładanie dotkliwych kar finansowych.

– Zasada „najpierw informować, potem karać” szczególnie dobrze sprawdza się przy wdrażaniu nowych regulacji – przypomina Majewska.

W praktyce problemem pozostaje także tempo stanowienia prawa. Projekt przewiduje wejście rozporządzenia w życie już następnego dnia po ogłoszeniu. Maciej Przybył ocenia to krytycznie.

– Ministerstwo Finansów po raz kolejny pozostawia bardzo mało czasu na jakiekolwiek konsultacje i dostosowanie się przedsiębiorców do zmieniających się zasad – zauważa ekspert. Dodaje, że choć formalnie zmiana ma charakter deregulacyjny, to w praktyce oznacza kolejną bardzo szybką korektę otoczenia prawnego. Jest to o tyle problematyczne, że wiele podmiotów przez ostatnie miesiące ponosiło realne koszty organizacyjne i logistyczne, przygotowując procesy, systemy i obsługę operacyjną do wdrożenia obowiązków, które weszły w życie w marcu br. W rezultacie, mimo że kierunek zmian należy ocenić dobrze, czas pozostawiony na ich praktyczne wdrożenie i reorganizację procesów ponownie okazuje się bardzo krótki.

SENT nie dla betonu

Osobnym wątkiem jest niedawne weto prezydenta wobec ustawy rozszerzającej SENT o przewóz betonu. Maciej Przybył ocenia tę decyzję jako zaskakującą, ale jednocześnie konsekwentną z perspektywy deklarowanego podejścia deregulacyjnego. Zwraca przy tym uwagę, że choć sam kierunek uszczelniania rynku budowlanego miał uzasadnienie fiskalne, to zawarte w projekcie rozwiązania rodziłyby poważne problemy praktyczne, zwłaszcza w branży pracującej w modelu „just in time” (sposób organizacji produkcji i logistyki, w którym materiały, komponenty i towary są dostarczane dokładnie wtedy, gdy są potrzebne, a nie z dużym wyprzedzeniem).

Zawetowana nowelizacja przewidywała także objęcie obowiązkami zgłoszeniowymi przewozów nietransakcyjnych i usługowych, takich jak przesunięcia magazynowe czy przewozy związane z wykonaniem usług. To oznaczałoby dalsze rozszerzanie SENT na obszary operacyjne przedsiębiorstw, które dotychczas były poza systemem.

– Z tej perspektywy weto można odczytywać nie jako sprzeciw wobec samego uszczelniania systemu podatkowego, ale jako sygnał, że dalsze rozszerzanie obowiązków powinno być poprzedzone szerszą analizą skutków dla prowadzenia działalności gospodarczej – podsumowuje ekspert KPMG. ©℗

Jak będzie wyglądał SENT dla odzieży i obuwia po zmianach

Jak będzie wyglądał SENT dla odzieży i obuwia po zmianach

Etap legislacyjny

Projekt skierowany do publikacji w Dzienniku Ustaw.

Martyna Mroczek-Kowalik

Dziennikarka działu "Firma i Prawo" w "Dzienniku Gazecie Prawnej"