Czasopisma

Roczniki

Zawartość wydania

-

Monitor Księgowego 5 /405 maj 2023

POBIERZ:Spis treści

POBIERZ:Spis treści-

Aktualności

-

Zmiany w delegowaniu kierowców w transporcie drogowym – projekt

-

Zwrot nadpłaty składki na ubezpieczenie zdrowotne

-

14 emerytura na stałe

-

Nowe formularze dla pracodawców zobowiązanych do wpłat na PFRON

-

Organy podatkowe będą mogły skuteczniej kontrolować rozliczenia VAT od sprzedaży e-commerce – zmiany od 2024 r.

-

Nowa wersja struktury logicznej FA(2) zacznie obowiązywać od 1 września 2023 r.

-

Procedura rejestrowania fundacji rodzinnych

-

Rozliczenie składki zdrowotnej w ZUS. Dziś upływa termin

-

Będą zmiany kodów tytułów ubezpieczenia i kodów świadczenia/przerwy

-

W 2024 r. nie wzrosną opłaty RTV

-

Wpis do ewidencji zabytków bez procedury ochrony właściciela jest niezgodny z konstytucją

-

MF zmienił zdanie w sprawie opodatkowania VAT kar za utratę biletu parkingowego

-

Polska nie musi zwracać akcyzy, gdy samochód po czasowej rejestracji w Polsce zostanie z niej wywieziony – wyrok TSUE

-

Kierowcy samochodów osobowych i motocykli nie będą płacić za przejazdy państwowymi autostradami

-

Zmiany w świadectwie pracy

-

Dopłaty do zbóż dla rolników

-

Do 31 maja 2023 r. należy przekazać I ratę na rachunek ZFŚS

-

22 maja 2023 r. upływa termin rozliczenia rocznej składki zdrowotnej za 2022 r.

-

Sprzedaż węgla gminom zwolniona z akcyzy [WAŻNY TERMIN]

-

Dokumentacja pracownicza. Rozszerzona lista dokumentów [WAŻNY TERMIN]

-

Jak składać oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych w Informacji TPR-C oraz TPR-P

-

Obowiązkowy KSeF. Zmiany w fakturowaniu od 1 lipca 2024 r.

-

Wyższe wynagrodzenia młodocianych [WAŻNY TERMIN]

-

Problemy z rozliczeniem rocznej składki zdrowotnej w Płatniku

-

Nowe wzory formularzy ZUS RCA i ZUS DRA od 1 maja 2023 r.

-

Nie będzie zmian w limitach obrotu gotówkowego w 2024 r.

-

Zwrot akcyzy zawartej w cenie oleju napędowego zużywanego w produkcji rolnej – prace Sejmu

-

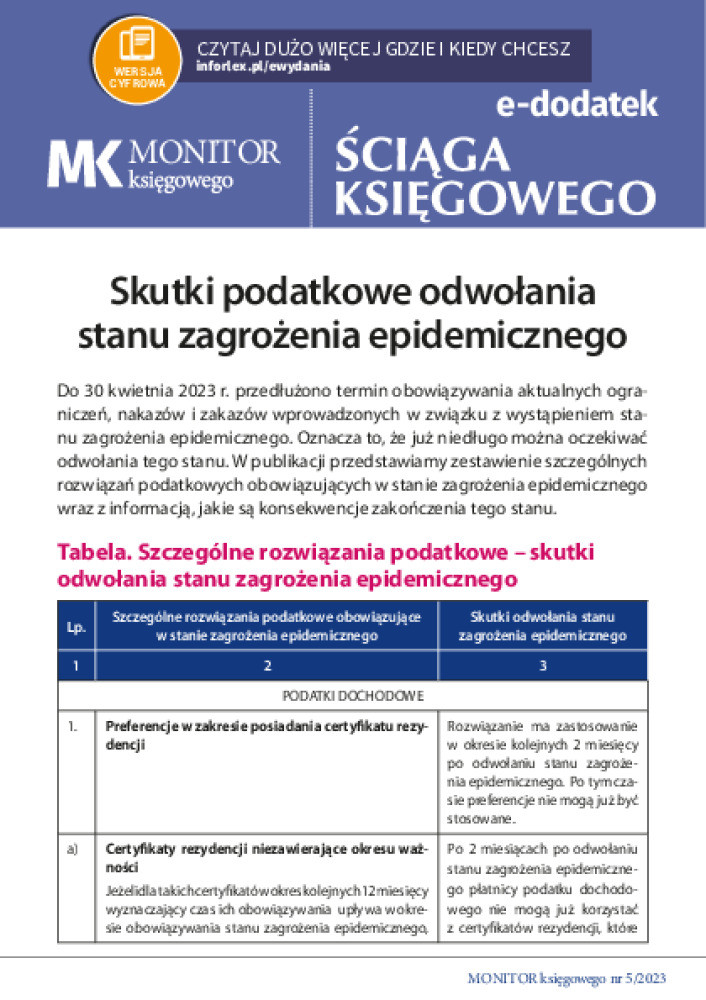

Stan zagrożenia epidemicznego ma być odwołany 1 lipca 2023 r.

-

Odwołanie zakazu przywozu z Ukrainy produktów rolnych

-

2 maja 2023 r. upływa termin złożenia zeznań PIT za 2022 r.

-

Termin ważności znaków akcyzy na opakowaniach wyrobów winiarskich będzie wydłużony

-

Jak ewidencjonować w JPK_V7 dostawy gazu i energii objęte odwrotnym obciążeniem od 1 kwietnia 2023 r.

-

Zwolnienie z PIT nagród dla Powstańców Warszawskich – projekt rozporządzenia

-

Ulepszenie środowiska prawnego i instytucjonalnego dla przedsiębiorców

-

Sejm uchwalił SLIM VAT 3 i inne zmiany

-

Obowiązek prowadzenia kwartalnej ewidencji płatności transgranicznych

-

Umowa z Malezją w sprawie unikania podwójnego opodatkowania

-

Usługi związane z przeciwdziałaniem przemocy domowej zwolnione z VAT

-

Od 1 maja 2023 r. obowiązują nowe formularze ZUS DRA i ZUS RCA

-

Umowa z Brazylią o unikaniu podwójnego opodatkowania

-

Kwoty świadczeń kompensacyjnych za uszczerbek spowodowany udziałem w badaniach klinicznych – zwolnione z PIT

-

Upoważnienie do przeprowadzenia kontroli - nowy wzór

-

Umowa w sprawie unikania podwójnego opodatkowania z Gruzją

-

Obsługa transakcji płatniczych – nowa usługa

-

Przedłużenie nakazów i zakazów w związku ze stanem zagrożenia epidemicznego

-

Zmiany w VAT – odwrotne obciążenie i egzekucja administracyjna

-

Zeznanie CIT złożymy do końca czerwca - jest już rozporządzenie

-

Zmiany w delegowaniu kierowców w transporcie drogowym – projekt

-

O tym musisz wiedzieć!

-

MF rozważa wprowadzenie instytucji składu VAT

-

Pracownicy i zleceniobiorcy, za których płatnicy opłacili zaległe składki na ZUS, nie osiągają przychodu opodatkowanego PIT – interpretacja ogólna MF

-

Jak korzystać z ulgi termomodernizacyjnej – nowe objaśnienia MF

-

Ceny transferowe – opublikowano objaśnienia podatkowe

-

Do 31 maja 2023 r. rolnicy prowadzący działalność gospodarczą mogą składać w KRUS zaświadczenia o wysokości podatku dochodowego

-

31 maja 2023 r. upływa termin na złożenie oświadczeń/zaświadczeń za osoby pobierające świadczenia lub zasiłki przedemerytalne

-

Przedsiębiorcy będą mogli zakładać fundacje rodzinne – nowa forma zarządzania mieniem

-

MF rozważa wprowadzenie instytucji składu VAT

-

O to pytają księgowi

-

Raport Monitora Księgowego

-

VAT

-

Kiedy rozliczyć otrzymane faktury korygujące obniżające cenę energii elektrycznej dostarczonej w roku ubiegłym

-

Czy wynajem apartamentu w systemie dobowym musi być rejestrowany na kasie rejestrującej

-

Kiedy powstaje obowiązek zapłaty VAT u pożyczkodawcy, który wybrał opodatkowanie VAT świadczonych usług

-

Czy można wystawić paragon elektroniczny do samodzielnego wydrukowania przez klienta

-

Nieodpłatne usuwanie azbestu finansowane ze środków publicznych nie jest opodatkowane VAT – wyrok TSUE

-

Usługi instalacji OZE świadczone przez gminy na rzecz mieszkańców nie są opodatkowane VAT – wyrok TSUE

-

Zwrot kosztów poniesionych z tytułu wydłużenia wykonania umowy jest opodatkowany VAT - wyrok NSA

-

Kiedy rozliczyć otrzymane faktury korygujące obniżające cenę energii elektrycznej dostarczonej w roku ubiegłym

-

Rachunkowość

-

Jak rozliczyć w księgach rachunkowych likwidację uszkodzonego samochodu

-

Czy można nie stosować nowo wydanego standardu rachunkowości ze względu na rozbieżności z ustawami podatkowymi

-

Jak rozliczyć w księgach rachunkowych obniżenie naliczonej kary umownej w walucie obcej

-

Jak rozwiązać rezerwę dotyczącą kosztów postępowania sądowego

-

Jak rozliczyć w księgach rachunkowych likwidację uszkodzonego samochodu

-

Podatek dochodowy od osób prawnych

-

Kiedy rozpoznawać przychody z tytułu sprzedaży voucherów

-

Ilu pracowników należy zatrudniać w drugim roku opodatkowania estońskim CIT

-

Kiedy w związku z przedłużeniem terminu składania zeznania CIT-8 rozliczyć koszty bezpośrednie księgowane po sporządzeniu sprawozdania finansowego

-

Jak rozliczyć otrzymaną fakturę z tytułu wynajmu lokalu dotyczącą lat poprzednich

-

Czy z odliczeniem straty należy czekać do złożenia rocznego zeznania podatkowego – interpretacja MF

-

Kiedy wydatki na amortyzację samochodu osobowego nie są kosztem podatkowym – wyrok NSA

-

Kiedy rozpoznawać przychody z tytułu sprzedaży voucherów

-

Podatek dochodowy od osób fizycznych

-

Czy zleceniobiorca, któremu zleceniodawca wynajął mieszkanie, osiąga przychód opodatkowany PIT

-

Jak rozliczyć montaż instalacji gazowej w samochodzie osobowym stanowiącym środek trwały

-

Jak opodatkować ryczałtem usługę elektryczną wykonaną z użyciem własnych materiałów

-

Jak rozliczyć świadczenie pieniężne wypłacone w związku z zawarciem porozumienia rozwiązującego umowę o pracę przed jej faktycznym rozpoczęciem

-

Czy ryczałt z tytułu używania elektrycznego samochodu służbowego do celów prywatnych obejmuje koszty jego ładowania – interpretacja MF

-

Czy pracownik otrzymujący zwrot kosztów używania samochodu prywatnego do celów służbowych osiąga przychód opodatkowany PIT – wyrok NSA

-

Czy zleceniobiorca, któremu zleceniodawca wynajął mieszkanie, osiąga przychód opodatkowany PIT

-

Podatkowa księga przychodów i rozchodów

-

ZUS

-

Kadry i płace

-

Inne podatki i opłaty

-

-

Wskaźniki i stawki

POBIERZ:Spis treści

POBIERZ:Spis treści -

Ściąga Księgowego

POBIERZ:

POBIERZ: -

Wyjaśnienia MF

POBIERZ:

POBIERZ: -

Dodatek specjalny 1

POBIERZ:

POBIERZ: -

Dodatek specjalny 2

-

Dodatek specjalny 3

-

Dodatek specjalny 4

-

Dodatek specjalny 5

POBIERZ:

POBIERZ: -

Przegląd orzecznictwa i interpretacji

POBIERZ:Spis treści

POBIERZ:Spis treści-

-

Kradzieże, ubytki, niedobory - w orzecznictwie i interpretacjach

-

-

-

1. Straty powstałe w wyniku działalności cyberprzestępców mogą być kosztem podatkowym

-

2. Wobec braku działań mających na celu wyegzekwowanie skradzionych środków majątkowych straty nie będą kosztem

-

3. Niezawinione niedobory mogą być kosztem podatkowym

-

4. Nie ma obowiązku rozpoznania przychodu podatkowego związanego z wydaniem towarów oszustowi

-

1. Straty powstałe w wyniku działalności cyberprzestępców mogą być kosztem podatkowym

-

-

3. Podatnik zachowuje prawo do odliczenia od skradzionych mu towarów, jeżeli nie zawinił

-

4. Podatnik nie musi korygować VAT, gdy ubytek w towarze wynika z przyczyn naturalnych

-

5. Podatnik musi skorygować odliczenie VAT, gdy niedobór powstał z jego winy

-

6. Podatnik nie musi korygować odliczenia, gdy podjął środki zabezpieczające

-

3. Podatnik zachowuje prawo do odliczenia od skradzionych mu towarów, jeżeli nie zawinił

-

Kradzieże, ubytki, niedobory - w orzecznictwie i interpretacjach

-

-

Kodeks księgowego

-

Dodatek specjalny

POBIERZ:

POBIERZ: -

Dodatek specjalny 6

-

Monitor Biur Rachunkowych

POBIERZ:Spis treści

POBIERZ:Spis treści

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF