Biuro rachunkowe

Strefy

-

Po zatwierdzeniu sprawozdania finansowego pamiętaj o obowiązkach w ciągu 15 dni

-

Kawa z INFORLEX. JPK CIT. Nowe obowiązki. Retransmisja

-

Do 30 czerwca należy zatwierdzić sprawozdania finansowe za 2025 rok

-

Czy księgowy poniesie odpowiedzialność karną skarbową za błędy lub brak korekty w rozliczeniach klienta, którego dopiero przejął

-

30 czerwca 2026 r. mija termin zatwierdzenia sprawozdania finansowego za 2025 r.

-

Nowe struktury JPK i KSeF największymi wyzwaniami dla księgowych i biur rachunkowych

-

Kawa z INFORLEX. AI w księgowości i w biurach rachunkowych. Retransmisja

-

Księgowość bez tajemnic? Rozwiąż quiz z okazji DNIA KSIĘGOWEGO!

-

Jak postąpić, gdy klient biura upiera się przy konkretnym księgowaniu, które może być ryzykowne

-

Brak obowiązku sporządzania sprawozdania finansowego to nie zawsze brak obowiązków wobec KRS. Do 30 czerwca złóż oświadczenie.

-

Kawa z INFORLEX: Nowa klasyfikacja budżetowa. Retransmisja

-

Kawa z INFORLEX. Umowy z klientami biura rachunkowego

-

Odpowiedzialność karnoskarbowa w biurze rachunkowym. Retransmisja webinarium

-

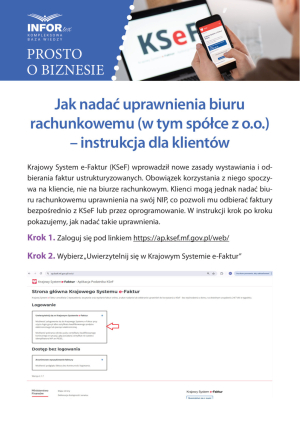

Wystawianie faktur w KSeF krok po kroku - instrukcja dla przedsiębiorców

-

Oprogramowanie w biurze rachunkowym – wybór, wdrożenie i automatyzacja pracy

-

Biuro rachunkowe to biznes – jak zarządzać nim skutecznie i zwiększyć rentowność

-

Jak prowadzić nowoczesne Biuro Rachunkowe? Kongres Biur Rachunkowych 2026.

-

31 marca 2026 r. upływa termin na sporządzenie sprawozdania finansowego

-

Nowa uchwała w sprawie uproszczeń dla jednostek mikro i małych do 31 marca 2026 r.

-

Wystawianie faktur w KSeF przez biuro rachunkowe: jak uregulować proces przekazywania danych

-

Istotne ułatwienia w raportowaniu ESG dla firm - zwolnienie w latach 2025 i 2026

-

Strefa Biuro rachunkowe - Twoje centrum wiedzy na 2026 rok

-

Odmowa podpisania sprawozdania finansowego przez księgowego

-

Nowelizacja ustawy o rachunkowości: możliwość rezygnacji z raportów ESG za 2025 i 2026 r.

-

Kiedy powstaje obowiązek podatkowy w VAT

-

Fiskus zmienia zdanie w sprawie JPK_CIT oddziałów zagranicznych

-

Jak zaksięgować otrzymanie i wykorzystanie karty podarunkowej

-

Jak ująć nabycie wierzytelności za cenę wyższą od wartości nominalnej, PCC i koszty transakcyjne oraz spłaty dłużnika

-

Kiedy pośredni koszt podatkowy CIT powstaje przy fakturze wystawionej po dacie wykonania usługi

-

Jak ujmować w księgach rachunkowych wydatki samochodowe przy estońskim CIT w przypadku użytkowania mieszanego

-

Sprawozdanie niezatwierdzone w terminie: skutki i obowiązki

-

Dywidenda w spółce opodatkowanej estońskim CIT – od zatwierdzenia sprawozdania do wypłaty środków wspólnikom

-

Jakie zapisy w aneksie dotyczącym KSeF oddzielą odpowiedzialność biura rachunkowego od odpowiedzialności klienta

-

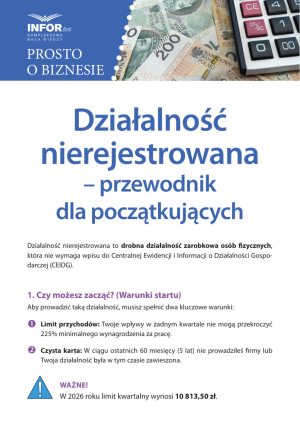

Czy usługi księgowe można świadczyć w ramach działalności nierejestrowanej

-

Jak postąpić po wykryciu błędu w kwocie podatku dochodowego w zatwierdzonym sprawozdaniu finansowym

-

Obrona przed toksycznością – jak chronić siebie, gdy jesteś celem

-

Jak nie stać się sprawcą – perspektywa przełożonego i pracownika

-

Czynniki, które napędzają toksyczność, czyli co przyczynia się do mobbingu i staffingu

-

Toksyczne dynamiki relacyjne w miejscu pracy

-

Termin przesyłania JPK ksiąg rachunkowych wydłużony na stałe do siedmiu miesięcy

-

KSeF – to nie nowy sposób wysyłania faktur

-

Wybór biegłego rewidenta

-

Obowiązkowe badanie sprawozdania finansowego w Polsce

-

Kiedy konieczna jest korekta przed zatwierdzeniem sprawozdania?

-

Jak zaksięgować założenie i likwidację lokaty overnight

-

Jak ująć w księgach rachunkowych nakłady na adaptację wynajmowanej hali magazynowej i ich częściowy zwrot od wynajmującego

-

Jak ująć w księgach rachunkowych dochodzenie od ubezpieczyciela dopłaty do zaniżonego odszkodowania za szkodę majątkową

-

Czy uchylenie likwidacji spółki z o.o. rodzi obowiązek sporządzenia sprawozdania finansowego i złożenia go do KRS

-

Oświadczenie pracownika dotyczące instrukcji postępowania na wypadek sytuacji podejrzenia popełnienia przestępstwa prania pieniędzy lub finansowania terroryzmu

-

Postanowienia instrukcji postępowania na wypadek sytuacji podejrzenia popełnienia przestępstwa prania pieniędzy lub finansowania terroryzmu odnoszące się do roli pracowników JST

-

Rejestr zgłoszeń i powiadomień o podejrzeniu prania pieniędzy lub finansowania terroryzmu

-

Postanowienia instrukcji postępowania na wypadek sytuacji podejrzenia popełnienia przestępstwa prania pieniędzy lub finansowania terroryzmu odnoszące się do obowiązków koordynatora związanych z przekazywaniem powiadomień GIIF

-

Powiadomienie o podejrzeniu popełnienia przestępstwa prania pieniędzy

-

Ochrona sygnalistów. Procedura zgłoszeń wewnętrznych w biurze rachunkowym

-

Ochrona sygnalistów. Procedura dokonywania zgłoszeń naruszeń prawa i podejmowania działań następczych (Procedura zgłoszeń wewnętrznych) - dla biur rachunkowych

-

Ochrona sygnalistów. Pouczenie i zobowiązanie do zachowania w tajemnicy informacji uzyskanych podczas procedury zgłoszeń wewnętrznych w biurze rachunkowym

-

Potwierdzenie przyjęcia zgłoszenia naruszenia prawa dla sygnalisty w biurze rachunkowym

-

Ochrona sygnalistów. Informacja zwrotna dla sygnalisty w biurze rachunkowym

-

Ochrona sygnalistów. Ankieta dotycząca sprawdzenia funkcjonowania systemu zgłoszeniowego w biurze rachunkowym

-

Ochrona sygnalistów. Rejestr zgłoszeń wewnętrznych sygnalistów w biurze rachunkowym

-

Ochrona sygnalistów. Upoważnienie do przyjmowania i obsługi zgłoszeń w biurze rachunkowym

-

Ochrona sygnalistów. Informacja dotycząca procedury zgłoszeń wewnętrznych dla kandydatów do pracy w biurze rachunkowym

-

Ochrona sygnalistów. Procedura zgłoszeń wewnętrznych w biurze rachunkowym

-

AML Oświadczenie o zajmowaniu eksponowanego stanowiska politycznego - załącznik 7

-

AML Oświadczenia o odnotowaniu rozbieżności - załącznik 6

-

AML Ocena ryzyka klienta przy danych stosunkach gospodarczych lub transakcji okazjonalnej - załącznik 3

-

AML Identyfikacja i ocena ryzyka biura rachunkowego jako instytucji obowiązanej - załącznik 2

-

AML Wewnętrzna procedura instytucji obowiązanej - biura rachunkowego

-

AML Wykaz krajów oraz terytoriów - załącznik 5

-

AML Wykaz krajów oraz terytoriów - załącznik 4

-

AML Oświadczenia o zapoznaniu się z Procedurą i zobowiązaniu do jej stosowania - załącznik 1

-

AML Ocena ryzyka klienta przy danych stosunkach gospodarczych lub transakcji okazjonalnej

-

Komunikat GIIF nr 37 w sprawie zasad odnotowywania rozbieżności między informacjami zgromadzonymi w CRBR a ustalonymi przez instytucję obowiązaną informacjami o beneficjencie rzeczywistym klienta

-

Komunikat GIIF nr 36 w sprawie oceny ryzyka instytucji obowiązanej

-

Komunikat GIIF nr 38 w sprawie braku możliwości ustalenia lub wątpliwości co do tożsamości osób fizycznych określonych w art. 2 ust. 2 pkt 1 lit. a tiret pierwszym–czwartym ustawy AML

-

Komunikat GIIF nr 42 w sprawie ustalania przez instytucje obowiązane, czy klient lub beneficjent rzeczywisty klienta jest osobą zajmującą eksponowane stanowisko polityczne, a także czy klient lub beneficjent rzeczywisty klienta jest członkiem rodziny lub bliskim współpracownikiem osoby zajmującej eksponowane stanowisko polityczne

-

Komunikat GIIF nr 45 w sprawie oceniania informacji uzyskiwanych o klientach przez instytucje obowiązane i działań w przypadku braku możliwości zastosowania środków bezpieczeństwa finansowego

-

Listy osób i podmiotów, wobec których stosuje się szczególne środki ograniczające, na podstawie art. 118 ustawy z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu

-

Komunikat GIIF nr 73 w sprawie wykluczania niektórych kategorii klientów z nawiązywania stosunków gospodarczych (derisking) oraz skarg wnoszonych do Generalnego Inspektora Informacji Finansowej przez klientów instytucji obowiązanych

-

Komunikat GIIF nr 22 w sprawie praktycznych aspektów stosowania środków bezpieczeństwa finansowego oraz przekazywania zawiadomień, o których mowa w art. 74 i art. 86 ustawy AML

-

Rozliczenie dotacji przy użyciu dokumentacji elektronicznej - stanowisko Regionalnej Izby Obrachunkowej w Kielcach z dnia 26 stycznia 2024 r., sygn. WI.54.65.2023

-

Interpretacja indywidualna z dnia 03.08.2016, sygn. ITPP3/4512-351/16/APR, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP3/4512-351/16/APR

-

Interpretacja indywidualna z dnia 11.07.2016, sygn. ITPP3/4512-277/16/MD, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP3/4512-277/16/MD

-

Interpretacja indywidualna z dnia 23.05.2016, sygn. ITPP3/4512-197/16/AP, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP3/4512-197/16/AP

-

Interpretacja indywidualna z dnia 20.05.2016, sygn. ITPP3/4512-145/16/BJ, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP3/4512-145/16/BJ

-

Interpretacja indywidualna z dnia 17.05.2016, sygn. IPPB1/4511-198/16-2/AM, Dyrektor Izby Skarbowej w Warszawie, sygn. IPPB1/4511-198/16-2/AM

-

Interpretacja indywidualna z dnia 11.04.2016, sygn. 1061-IPTPB1.4511.24.2016.2.MH, Dyrektor Izby Skarbowej w Łodzi, sygn. 1061-IPTPB1.4511.24.2016.2.MH

-

Interpretacja indywidualna z dnia 18.02.2016, sygn. IPPP2/4512-1126/15-4/AOg, Dyrektor Izby Skarbowej w Warszawie, sygn. IPPP2/4512-1126/15-4/AOg

-

Interpretacja indywidualna z dnia 16.02.2016, sygn. IPPP2/4512-1206/15-2/IZ, Dyrektor Izby Skarbowej w Warszawie, sygn. IPPP2/4512-1206/15-2/IZ

-

Interpretacja indywidualna z dnia 21.01.2016, sygn. IPTPB1/4511-712/15-5/KLK, Dyrektor Izby Skarbowej w Łodzi, sygn. IPTPB1/4511-712/15-5/KLK

-

Interpretacja indywidualna z dnia 24.12.2015, sygn. ITPP1/4512-1008/15/JP, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP1/4512-1008/15/JP

-

Interpretacja indywidualna z dnia 04.09.2015, sygn. ITPP1/4512-684/15/BS, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP1/4512-684/15/BS

-

Interpretacja indywidualna z dnia 13.08.2015, sygn. IPPP2/4512-404/15-4/IZ, Dyrektor Izby Skarbowej w Warszawie, sygn. IPPP2/4512-404/15-4/IZ

-

Interpretacja indywidualna z dnia 07.08.2015, sygn. ITPP1/4512-494/15/IK, Dyrektor Izby Skarbowej w Bydgoszczy, sygn. ITPP1/4512-494/15/IK

-

Interpretacja indywidualna z dnia 30.07.2015, sygn. IPPP2/4512-389/15-5/AOg, Dyrektor Izby Skarbowej w Warszawie, sygn. IPPP2/4512-389/15-5/AOg

-

Interpretacja indywidualna z dnia 10.06.2015, sygn. IPPP2/4512-269/15-4/IZ, Dyrektor Izby Skarbowej w Warszawie, sygn. IPPP2/4512-269/15-4/IZ

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00